一點靈犀/險資急需平衡股債配置比例\李靈修

面對利率中樞的持續走低,保險機構的配置難題日益凸顯,只能湧入債市不斷追高,造成了潛在的市場風險。今次決策層鼓勵長線資金增加A股投資比例,在推動中特估行情之餘,一定程度上也緩解了險資「資產荒」的壓力。

中國經濟告別過去三十年城鎮化與工業化的高峰期,轉向以新質生產力為發展重心的新階段。這意味着,基建、地產、製造業等固定資產的投資需求將大幅下滑,並會不可避免地拉低市場利率水平。與此同時,地方化債進程也要求寬鬆的貨幣環境相配合,人民銀行降息降準陸續有來,存款利率亦不斷下調,我們實質上已進入到低利率時代。

超購國債帶來風險

在此背景下,保險產品因其收益回報的穩定,勢必吸引到更多居民購買。長期以來,新增保費與長債利率一直都存在明確的負相關性。而險企在低利率時代的配置選擇有限,只能在高位搶入債市,進一步推升國債價格。

但在2024年6月19日召開的陸家嘴論壇上,人行行長潘功勝明確指出:「當前特別是要關注一些非銀主體大量持有中長期債券的期限錯配和利率風險。」緊接着7月13日,《金融時報》引述專家觀點,批評瘋搶國債行為,實質上是在「做空中國經濟」。一系列官方表態反映出決策層對於債市瘋牛的擔憂。

筆者於去年8月17日撰文《國債牛市為何引發監管擔憂?》指出,「硅谷銀行爆煲事件」是金融機構持債比例過高的前車之鑒。而最新數據顯示,10年期國債收益率已跌至1.67厘,甚至迫使人行日前宣布階段性暫停購買國債。

相比之下,中國長線資金對於權益類資產的投資規模有限。截至2023年底,養老基金、企業年金、個人養老金、社保基金與保險資金的規模合計44.73萬億元(人民幣,下同)。據測算,其實際投向股市的資金為5.14萬億元,佔A股總市值的6.6%。反觀美國,養老金與保險資金持有的股票市值達14.84萬億美元,佔美股總市值的17.3%。

須注意的是,監管機構對於險資入市的比例設有上限,但目前的投資水平相距甚遠。截至2024年三季度末,保險平均綜合能力償付充足率為197.4%,對應的權益類資產投資上限為25%。而現時保險資金配置權益類資產的佔比僅為12%,若計入未上市企業的股權投資,總共也只有21%。

股票回購創出新高

一邊是資金「飢渴」,一邊是股市缺水,引導險資提高權益類資產比例實為兩全其美的方案。本周經中央金融委員會審議同意,中國證監會、財政部、人力資源社會保障部、中國人民銀行、金融監管總局等六部門聯合印發了《關於推動中長期資金入市工作的實施方案》(以下簡稱《實施方案》)。

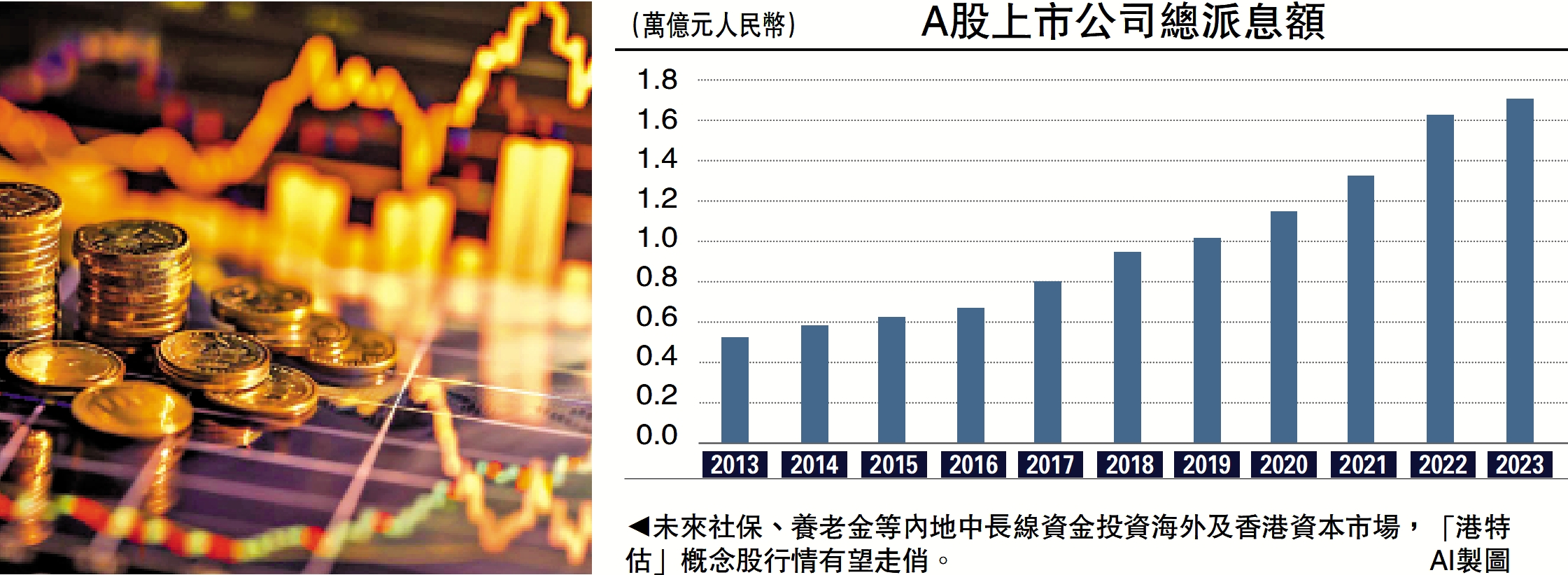

事實上,如今股票市場的配置價值十分明顯。過去十年中,A股上市公司總派息額從2013年的5260億元增至2023年的1.7萬億元,年均複合增長率為12.5%(見左配圖)。而2024年全年,上市公司的股票回購總額達到1476億元,創出歷史新高。

接下來港股市場的北水動向也值得期待。中央政府駐港聯絡辦副主任祁斌本月中在第二屆香港資本市場論壇上致辭時表示,未來要進一步推動引導社保、養老金等內地中長線資金投資海外及香港資本市場,同時歡迎全球投資者積極參與香港資本市場、分享中國經濟紅利。

數據顯示,港股上市的中資公司去年四季度派息金額超過162億美元,同比增長47%,創下歷史紀錄;而今年一季度支付的中期股息料達129億美元,同樣是新高水平。若能得到國家隊光環的加持,「港特估」概念股行情有望走俏。