市場遠見/長期資金入市 A股穩定發展\王 劍

推動中長期資金進入股市,既有利於維護資本市場穩定,又有利於機構投資者兼顧短期和長期收益。今次六部門聯手推出的長線資金入市方案,有望為A股市場帶來萬億級別增量資金。

1月22日,中國證監會等六部門聯合印發《關於推動中長期資金入市工作的實施方案》(以下簡稱《方案》),貫徹落實中央經濟工作會議、中央金融工作會議「穩住股市、打通中長期資金入市卡點堵點」、「推動專業機構投資者建立三年以上長周期考核機制,提高權益投資比重」的重要決策部署,並在1月23日召開發布會介紹相關情況。

《方案》涉及的中長期資金,主要指商業保險資金、全國社保基金、基本養老保險基金、企(職)業年金等資金來源較為穩定且資金體量較大的機構投資者。

為市場每年注入萬億新資金

筆者預計各類機構資金入市體量分別為:保險方面,預計相應政策將直接帶動以國有商業保險為代表的增量資金入市。根據測算,每年入市規模約為6000至8000億元(人民幣,下同)左右。公募基金方面,根據發布會內容,未來三年持有A股流通市值每年至少增長10%,即每年增長約6000億元。社保基金、基本養老基金及企(職)業年金方面,資金來源穩定,投資規模持續增長,有望持續增配權益資產。銀行理財方面,估計目前入市規模約為2900億元,僅佔投資資產的0.9%,未來仍有提升空間。

《方案》聚焦優化考核機制,提高權益佔比、優化市場生態和加快工具應用四個方面。

優化考核機制,體現在推動實行長周期業績考核機制。具體包括:國有保險公司全面實行三年以上的長周期考核,細化明確全國社會保障基金五年以上、基本養老保險基金投資運營三年以上長周期業績考核機制,加快出台企(職)業年金基金三年以上長周期業績考核指導意見。長周期業績考核機制可以提高中長期資金對於短期投資收益率波動的接受程度,有利於促進中長期資金增配權益等高波動資產。

提高權益佔比,體現在提高中長期資金權益投資比例。具體包括:引導大型國有保險公司增加A股(含權益類基金)投資規模和實際比例,提升全國社會保障基金股票類資產投資比例,引導督促公募基金管理人穩步提高權益類基金的規模和佔比。中長期資金的投資資金來源穩定,規模增長穩健,提升其權益投資佔比有望為權益市場帶來確定性較強的增量資金。

優化市場生態,體現在注重上市公司股東回報和推進創新工具運用。具體包括:引導上市公司加大股份回購和落實一年多次分紅,允許公募基金、商業保險基金等機構投資者參與上市公司定增,在參與新股申購、上市公司定增、舉牌認定標準方面給予銀行理財、保險資管與公募基金同等政策待遇。

加快工具應用,體現在擴大股票回購增持再貸款及互換便利操作規模等。

提升險企投資收益

商業保險資金方面,本次會議提出,力爭大型國有保險公司從2025年起每年新增保費的30%用於投資A股。目前,我們主要基於中國人保、中國人壽、中國太保、中國太平、新華保險2024年保費收入進行測算,截至2024年末,上述五家商業保險公司保費收入規模為2.2萬億元,預計後續每年潛在入市規模約為6000至8000億元左右。

本次會議還提出2025年第二批保險資金長期股票投資試點將在2025年上半年落地,資金規模將不低於1000億元。保險公司長期股票投資試點是指保險機構通過設立私募證券投資基金等方式,開展長期股票投資的試點項目。

上述試點旨在引導保險資金加大對資本市場的長期投資力度,提升保險資金的投資收益,同時促進資本市場的穩定發展。以中國人壽及新華保險合資成立的鴻鵠基金為例,截至2024年9月30日,鴻鵠基金實收股本達320.1億元。預計隨着相應試點的落地,將為市場帶來中長期穩定增量資金。

此前,中國保險公司投資考核主要以中年度考核的方式為主,指標均以中短期為主,從而降低了險資對於短期波動的容忍度,並抑制了險資投資權益類資產的積極性。同時,政策也導致險企過度追求短期收益,與負債端需求背道而馳,不利於險資優化資產負債管理。優化險企長期考核力度有利於增強險資長期權益投資積極性,優化資產負債匹配程度。筆者預計《方案》有望進一步鼓勵險資配置權益類資產。目前上市險企權益配置比例約為11%左右,有較大上升空間。

利率下行過程中,個人投資者通過購買保險產品,將利率下行風險轉移至保險公司,保費增速往往與長端利率呈負相關關係。近年來,壽險保費增速與10年期國債收益率呈顯著的負相關關係。在利率下行時期,保險產品具有的確定性收益仍有充足吸引力,從而吸引居民增加購買,帶動保費規模擴張。

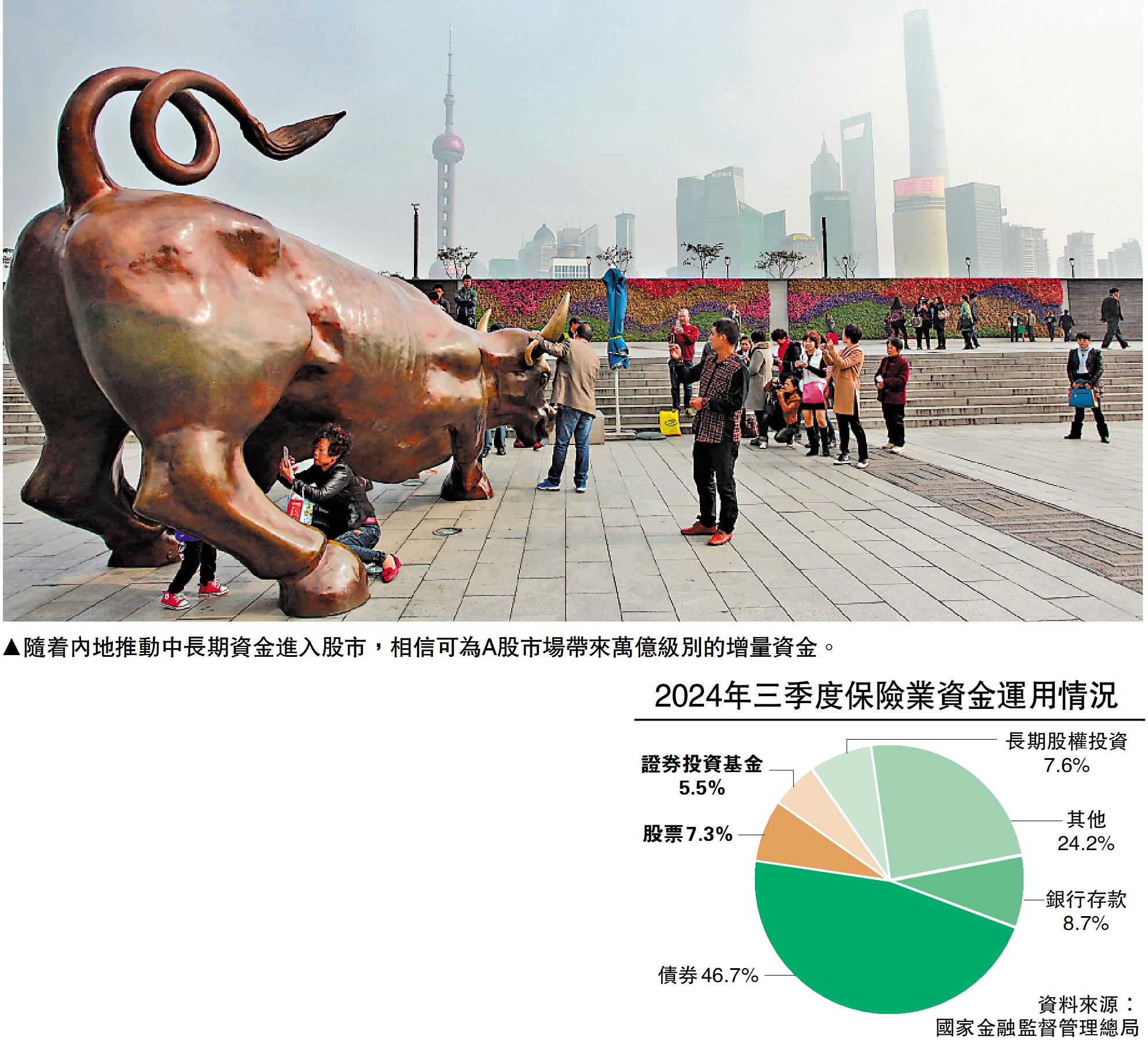

自2021年開始,長端利率持續下行,人身險保費再度開啟增長,增量主要來自壽險,其保費佔人身險比重由2021年的70.9%升至2024年前11月的75.1%。保費增長帶動保險資金運用餘額增長,截至2024年9月末,保險資金運用餘額達32.15萬億元,其中股票和證券投資基金佔比12.8%,保險資金投資股票或權益類基金的金額已經超過4.4萬億元。

社保基金方面,資金來源穩定、投資收益累計使得基金投資規模持續擴大。全國社保基金用於國家人口老齡化高峰時期的養老保險等社會保障支出的補充、調劑。全國社保基金還受託管理基本養老保險基金,但對其進行單獨管理、集中運營、獨立核算。

全國社保基金資金來源由中央財政預算撥款、國有資本劃轉、基金投資收益和彩票公益金等資金構成。截至2023年,社保累計接受撥入資金1.144萬億元。彩票公益金和財政預算收入是最大撥入項目。投資收益不斷累計,已經佔據基金權益的大部分,截至2023年末,社保累計投資收益佔基金權益比重已達60%以上。伴隨規模增長,社保也會持續增配權益資產。

企業年金方面,企業年金計劃持續成立和年金基金持續積累,使得企業年金基金規模持續擴大。截至2024年6月末,企業年金基金投資資產淨值3.36萬億元,其中含權類計劃資產佔比接近90%。較高的權益資產配置,使得企業年金投資收益率受權益市場影響較大。

基本養老基金方面,自2016年起逐步委託給全國社保基金管理,委託資產逐年增長,投資收益率也受到股市影響。截至2023年末,基本養老基金權益總額1.85萬億元。自2016年12月受託運營以來,年均投資收益率5%。

未來仍有加碼空間

銀行理財方面,股票投資佔比仍然很低,未來有提升空間。截至2024年末,理財產品投資資產合計32.13萬億元,筆者估計銀行理財投資的二級市場股票規模約為2900億元,僅佔理財投資資產的0.9%,未來有很大提升空間。估算方式如下:

1)權益類資產絕大部分是優先股,尤其是銀行優先股。不過考慮到目前銀行優先股總規模也僅約7600億元,因此銀行理財所投資的權益類資產中,優先股佔比不太可能有85%。不過這一數據起碼說明優先股是銀行權益類資產最大的投向類別,假設其佔權益類資產的一半。而股權類和二級市場股票投資按6:9的比例假設,據此估計,銀行理財產品0.83萬億元的權益類資產中,投向二級市場股票的規模大概2490億元。

2)公募基金幾乎都是債基和貨基,銀行理財前十大持倉中,股票型基金佔比僅有2%,混合型基金佔比僅有4%(假設其中一半資產投向股票)。據此估計,0.93萬億元的公募基金投資中,投向股市的規模大約為370億元。

(作者為國信證券經濟研究所所長助理)