個股解碼/南航客座率優於同業 3.7元可吸納\楊曉琴

中國南方航空(01055)是內地規模最大的三大航空公司之一。在2024年前三季,公司營收同比增長12.7%至1346.61億元(人民幣,下同),歸母淨利潤同比增長48.9%至19.65億元。公司旅客周轉量(RPK)同比增長28%,較2019年同期增長8%,其中國內航線RPK同比增長13%,國際航線RPK同比大增52%,超過2019年同期水平。客座率方面,前三季度公司客座率同比上升6.5個百分點至83.9%,其中第三季度中國南方航空客座率為85.5%,領先於中國東方航空的84.5%和中國國際航空的80.1%。

油價降低 匯率風險可控

美國總統特朗普上任被認為將會為控制通脹壓力而壓制油價,航司原油成本佔成本比重近四成,油價中樞回落對航空公司利潤增長帶來的彈性巨大。匯率方面,雖然面對被加徵關稅風險,市場普遍預期人民幣有貶值壓力,但相對油價來說,匯率波動幅度有限,且航司可以通過降低美元負債敞口來降低匯率波動對利潤的影響。截至2024年6月30日,中國南方航空公司帶息負債中,20.63%為美元負債,較2023年底減少1.02個百分點;78.49%是人民幣負債。彭博預期中國南方航空2025及2026年淨利潤為48.3和85.6億元。

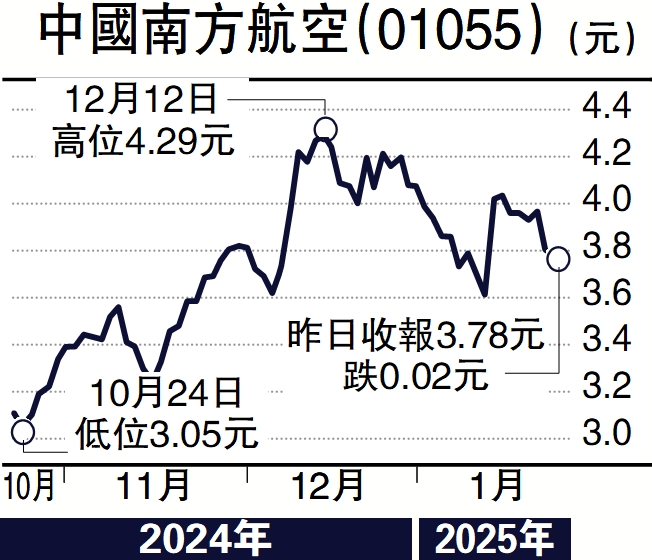

中國南方航空公司H股當前估值為8倍遠期EV/EBITDA,較公司近5年平均估值低11%,也顯著低於全球同行,南航A/H股溢價80%,低估值加上有彈性的盈利前景,我們認為中國南航H股當前處於較好的配置位置,建議投資者可在3.7港元附近吸納。

(作者為招商永隆銀行證券分析師,證監會持牌人士,並沒持有上述股份)