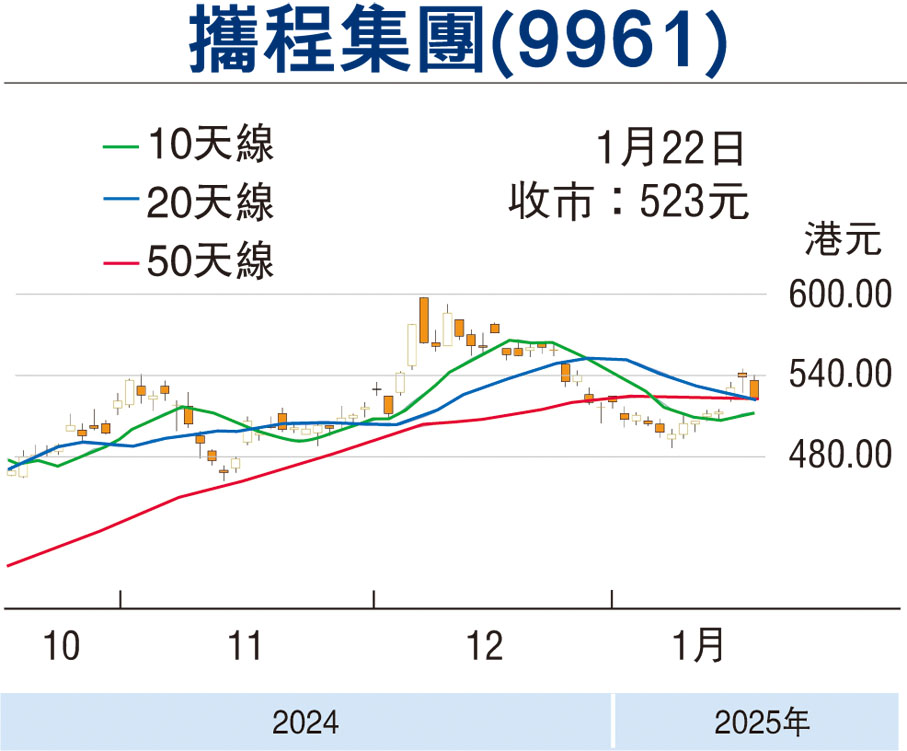

【股市領航】受惠旅遊復甦 攜程可作「利是股」之選

獨立股評人黃偉豪

農曆新年臨近,先在此祝各位投資者蛇年身體健康,投資得心應手。講起農曆新年,投資者不妨留意攜程集團(9961),作為「利是股」之選。集團是中國最大的在線旅遊服務平台之一,提供機票、酒店、旅遊度假、租車等綜合旅遊服務。隨着疫情後旅遊市場的恢復,集團業務前景持續改善,並有望繼續受益於消費者對旅遊需求的回升。

業績表現整體理想

截至去年9月底止三個季度,集團整體業績增長顯著,前三季度收入按年增長19%,Non-GAAP 歸母凈利潤同比增長更達44%。淨利潤增長較快反映集團在成本控制和業務效率方面向好。而同期集團有持的現金、短期投資及定期存款等流動資產總額高達869億元人民幣,總體流動性充裕,顯示集團有能力應對短期的資金需求。在最近的業績報告中,集團的訂單量和用戶活躍度均顯示出強勁的增長。隨着國內旅遊的恢復,特別是在假期和旅遊高峰期,集團業務表現料可持續向好。

持續受惠國內外旅遊復甦

展望未來,隨着國內外旅遊市場持續復甦,攜程將受益於消費者對出行的需求回暖,尤其在國內旅遊和短途旅行方面。除此之外,集團在科技方面的持續投資,例如人工智能和大數據分析,將提升用戶體驗並增強市場競爭力。而海外發展方面,國際平台Trip為集團發展戰略重心,整體市佔率不斷提升在中國香港、韓國、泰國、新加坡及馬來西亞等地均穩居旅遊行業下載量前列,中長期發展潛力空間大。

以攜程集團在市場恢復、業績增長和技術創新方面等發展來看,中長期的確為投資的理想選擇。現時預期市盈率不足20倍,估值水平亦不高。建議投資者可以考慮在市場回調時,候低分階段吸納此股,作中長期部署。(筆者為證監會持牌人士,並無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。