拓智農租賃 濰柴可跟進

樊超

內地去年GDP增長5%,外需成為經濟增長的其中一個重要推動力,電子產品、新能源汽車及裝備製造等出口升幅大。濰柴動力(2338)去年第4季卡車等業務回升,續可看高一線。

濰柴動力主要從事生產及銷售柴油機、相關零部件、汽車及其他主要汽車零部件、非主要汽車零部件、進出口和叉車及倉庫技術服務。

最新業務動向,濰柴動力去年12月底表示,經考慮控股子公司濰柴雷沃智慧農業科技及其附屬的經營發展需要,為加速資金回籠、降低經營風險,濰柴雷沃及其附屬計劃與匯銀融資租賃合作,為客戶提供融資租賃業務。集團與匯銀不存在關聯關係。

資料顯示,濰柴動力曾在2023年3月建議將濰柴雷沃智慧農業科技分拆於深交所創業板上市,惟2024年4月鑑於市場狀況,決定終止分拆計劃。

濰柴雷沃智慧農業科技,主要從事農業裝備研發、生產及銷售,產品包括拖拉機及收穫機械。公司與匯銀租賃合作拓展智慧農業機械等設備的租賃業務,正值中央大力推動智慧農業發展,智能機械等設備租賃,助力智慧農業生產提速,業務前景樂觀。

上望15元

濰柴動力去年首3季,實現營業收入1,619.54億元(人民幣,下同),按年增1%。股東淨利潤84.01億元,增29.2%,每股收益97分。單計第3季,營收494.64億元,降8.8%。股東淨利潤24.98億元,倒退4%。

滙豐研究上周發表報告指出,內地IV標準重型卡車補貼力度超出預期,故將今年重型卡車產量預測由90萬台上調至95萬台,意味增長6%。

該行認為,濰柴動力新管理層屬市場導向,致力達標,且考慮重卡銷量增加、近期大缸徑發動機新訂單,以及市場過度下調預期,上調濰柴H股評級,由「持有」升至「買入」,並調高集團今明兩年盈測分別3%及1%,H股目標價由13.5元(港元,下同),調升至15.5元。

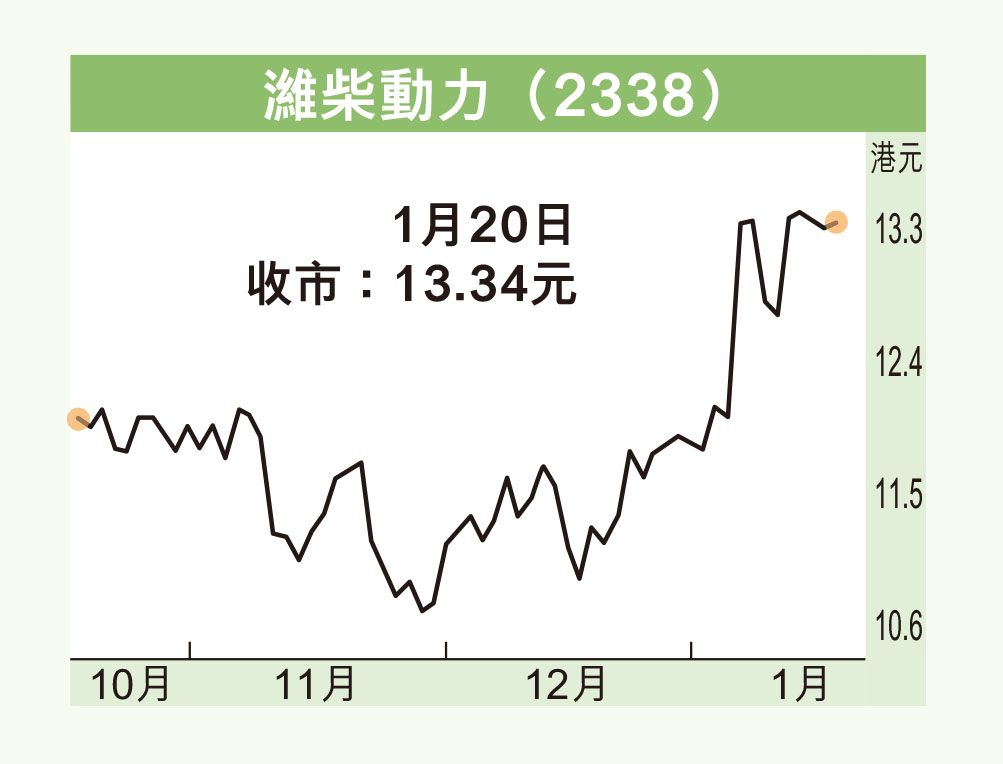

濰柴動力昨收報13.34元,升4仙或0.3%,成交金額1.55億元。現價市盈率11.6倍,預測市盈率9.55倍,預測息率5.4厘,市賬率1.33倍。

集團股價處於頭肩底上升走勢,可順勢吸納,上望15元,若失守11.6元則止蝕。