一點靈犀/美債反常 美股高危\李靈修

美聯儲上個月如期降息0.25厘後,聯儲基金利率與美國長債利率走勢嚴重背離,折射出市場對於再通脹的悲觀預期,也勢必對美股行情形成打擊。而在強美元的壓力下,人民幣匯率的底線十分清晰。

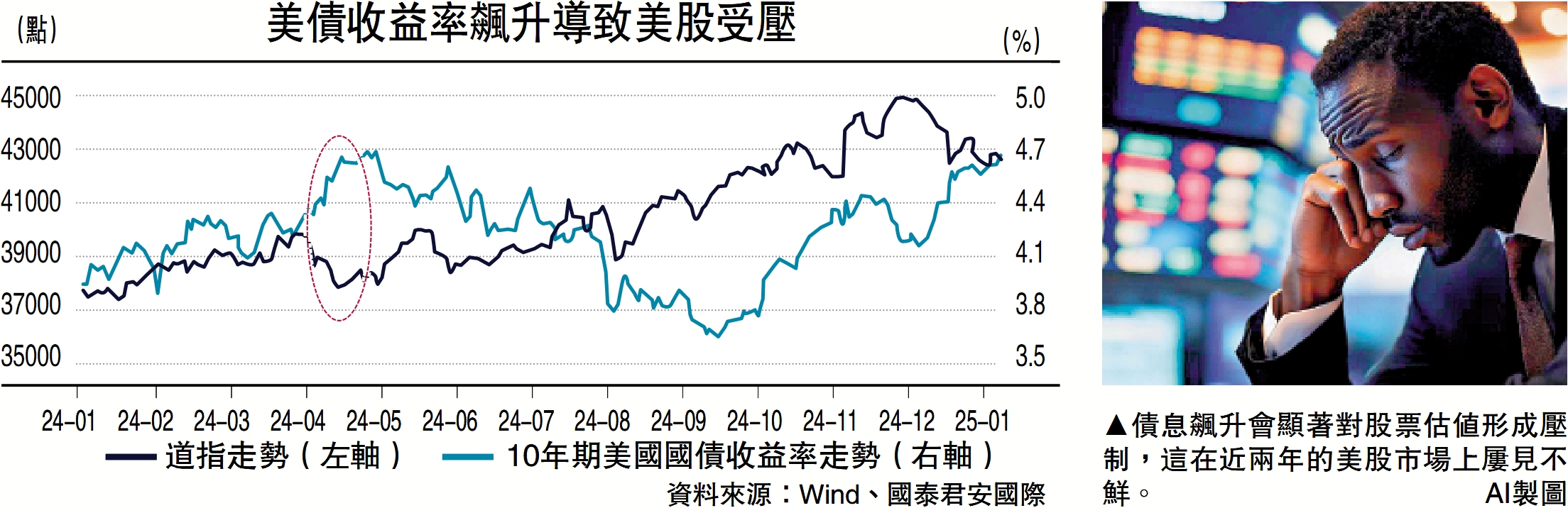

本周10年期美債收益率一度摸高至4.73%,20年期美債收益率輕鬆突破5%。1月6日華盛頓郵報爆出「關稅政策料將縮水」,雖然很快被特朗普否認,但在一定程度上也反映了外界對於通脹失控的擔憂。

特朗普政策恐推高通脹

筆者於12月21日撰文《聯儲12月降息 是停滯還是絕唱?》中指出,鮑威爾的連番錯判嚴重損害了美聯儲的政策信譽,而即將上任的新財長貝森特又曾揚言會成立「影子美聯儲」,市場預期陷入失焦、難以對貨幣政策達成共識。

此外,「特朗普2.0」的核心政策議程,包括對內持續減稅、對外加徵關稅、大規模驅逐移民、放鬆加密貨幣監管等,都有可能加劇通脹風險,且難以進行量化預判。美國經濟學家薩默斯就直言,若特朗普政策主張落地,美國將面臨兩位數以上的通脹率。

美國銀行上個月對全球基金經理的調查顯示,有37%的受訪者表示由貿易戰引發的全球經濟衰退是最大的尾部風險;另有37%的受訪者則認為是再通脹推動的美聯儲加息操作。

債息飆升會顯著對股票估值形成壓制,這在近兩年的市場上屢見不鮮。2023年10月期間,10年期美債收益率逼近5%,彼時就引發了美股大幅回調。2024年4月,10年美債收益率快速漲至4.7%,股市表現同樣出現疲弱。投資者需要對此有所警覺。

中美債市利差持續走擴,也對人民幣匯率帶來壓力。截至本周三,中國10年期國債收益率經過多日調整走低至1.63%,而同期限的美國國債收益率則為4.66%,兩者息差足有300個基點,刷新2000年11月初以來的最大差距,勢必引發資金套利行為。

須指出的是,儘管人民幣相對美元走弱,但並非主動為之,而是美元太強。從9月末開始,CFETS人民幣匯率指數從的98.36一路升至102.09,漲幅達到3.8%;面向一攬子貨幣也是處於升值。只不過同期的美元指數漲幅更大(8.2%),從100.8的低點升至高位的109.15。

而從決策層的表態來看,穩匯率的傾向也是十分堅決的。1月3日召開的人民銀行四季度例會報告,刪除了此前有關「增強匯率彈性」的表述,並強調「增強外匯市場韌性,穩定市場預期,加強市場管理」。

人民幣匯價可守7.35水平

人民銀行周四(9日)公告將在香港發行600億元人民幣票據,是有史以來離岸市場最大規模。這也是人行在強美元環境下,穩定人民幣匯率的具體應對措施。

去年人行多次使用逆周期因子將人民幣中間價設置在7.2以下,根據「即期匯率對中間價的偏離幅度不能超過2%」的規定,大致可以推測出人民幣在岸價的「底線」是在7.35,短期內若無意外應該不會跌破這一水平。