加碼高質項目 中國中車可吼

樊超

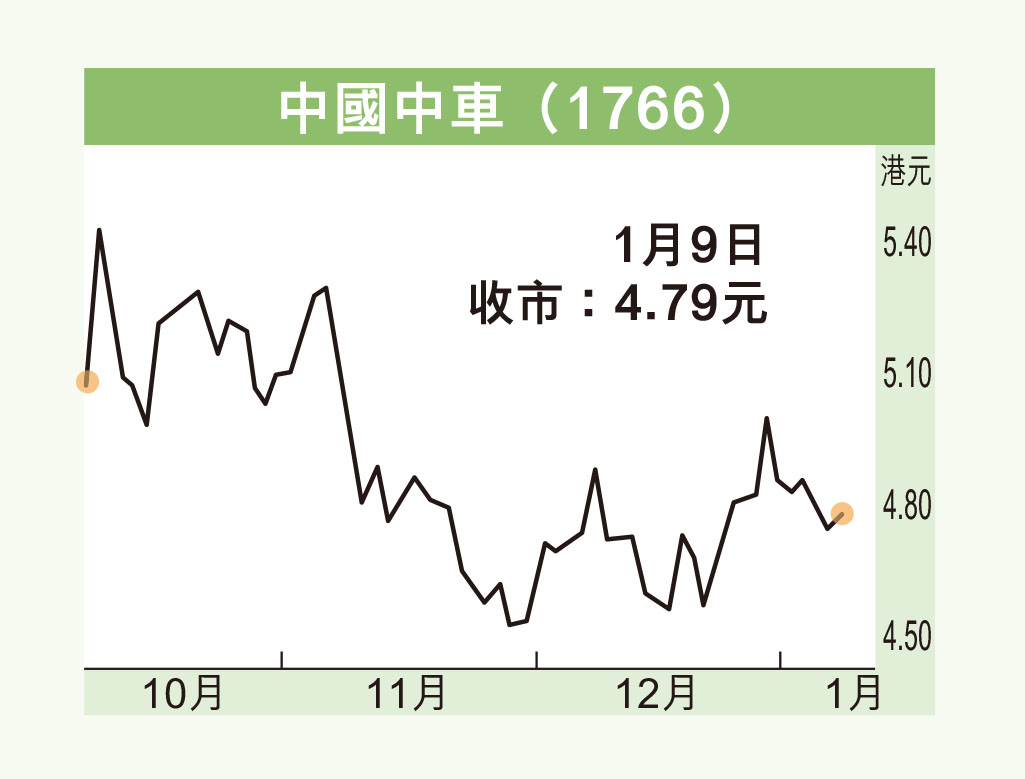

港股昨反覆偏軟,中國中車(1766)近日回穩造好,多項高質量發展消息,以及今年內地鐵路開支料達歷史高位,利好其估值持續回升。

中國中車主要從事鐵路機車車輛、城市軌道車輛、機械、設備及相關產品的研發、設計、製造、維修、銷售、技術服務及設備租賃業務;進出口業務;投資;資產管理;以及諮詢業務。為全球最大軌道交通設備製造商和解決方案供應商。

繼2024年4月中國中車境外財資中心在香港揭牌成立,進一步助力高質量發展以來,集團多個項目相繼發布。

據《觀點網》報道,中國中車全資持股的中車數智科技今年1月2日在雄安新區成立,註冊資本5億元(人民幣,下同),法定代表人為陳凱。經營範圍涵蓋人工智能(AI)應用軟件開發、AI應用系統集成服務、數據處理服務、數據處理和儲存支持服務、智能基礎製造裝備銷售、智能儀器儀錶銷售及計算機軟硬件等。

此外,集團去年12月初宣布,旗下四方股份和全資子公司四方所分別實施中車四方智匯港研發中心項目、中車四方智匯港融合創新研發中心項目,助力公司打造原創技術策源地。為實施該等項目,擬購置中車青島科技園的定製物業、商品房及車位。

現價估值不貴

業務方面,集團公布去年8月至12月簽訂若干項合同,金額共計693.5億元,約佔公司中國會計準則下2023年營業收入29.6%。

截至去年9月底止首3季,按中國會計準則,中國中車實現營業收入1,525.83億元,按年增加6.7%。歸屬股東淨利潤72.45億元,增長17.8%,每股收益25分。

另外,摩根大通近日發表報告指,在國鐵集團年初發出的積極信號推動下,預期中國鐵路基礎設施投資將持續增長。預期內地鐵路資本開支總額超過9,000億元的歷史新高,預算將轉向鐵路設備採購。

中國中車昨以近盤中高位收報4.79元(港元,下同),升3仙或0.63%,成交金額3,361.87萬元。現價預測市盈率10倍,息率4.5厘,市賬率0.77倍,估值不貴。股價重上20天線,可順勢跟進,上望5.5元,倘失守4.4元則止蝕。