天風視野/特朗普的矛盾經濟政策\宋雪濤

如果美國經濟效率不提高,特朗普的政策目標之間一定存在衝突,要麼通脹、要麼赤字、要麼增長,總得有一個得不到。

比如,如果無法提高生產效率或減少政府支出,關稅和減稅導致通脹上升,抑制通脹的加息又會給經濟帶來壓力,且與低利率傾向相矛盾。特朗普推崇的美元優先政策,需要擴大美元作為國際儲備貨幣的佔比,這與孤立主義、縮小貿易逆差的做法又存在矛盾。

再比如,減赤字政策可能導致需求下降,一方面釋放了大量勞動力,另一方面削減了政府支出,如果需求下降不能被減稅和放鬆監管帶來的刺激效果所抵銷,衰退的跡象可能會先出現,這與穩增長與穩股市的目標相矛盾,而特朗普將美股視為其任內的關鍵KPI之一。為了實現經濟不衰退、美股不下跌,需要保持財政擴張,這與減赤字的目標可能存在衝突。

因此,當特朗普在1月20日帶領團隊回歸時,許多政策並不像之前市場預期的那樣,導致強預期與弱現實之間的差異。如果政策無法出台,或者出台後效果與預期大相逕庭,那麼通脹和經濟增長的預期可能與當前強勢美元的定價方向並不相符。

另外,美匯指數也是比較的結果,不僅取決於美國經濟表現,也取決於非美經濟體在特朗普回歸之後的經濟狀況。自俄烏衝突爆發以來,歐洲經濟受到能源供應不穩定、價格上漲和地緣政治風險的持續衝擊,原本較弱的「歐豬五國」因缺乏製造業和對俄能源依賴較小,經濟相對表現較好,而德法等西歐強國卻面臨經濟困境,德國製造業PMI(採購經理指數)連續兩年衰退,法國的經濟狀況甚至與希臘相提並論。

關於歐洲經濟的表現,特朗普的回歸和美國外交政策的轉變可能是一個轉折點。特朗普提出的俄烏停戰在一定程度上是合理和現實的。如果衝突能夠暫緩,歐洲在能源供應和價格方面的壓力也將得到緩解,這將有助於改善歐洲製造業的長期資本開支水平和投資預期。如果歐洲經濟的火車頭德國能夠從當前困境中有所恢復,也會吸引資金從美國流出,進一步弱化美元的強勢。

普加關稅不太可能順利實施,可能會損害與盟友的關係,涉及到民主黨與共和黨建制派的利益。更可能的情況是,總統會通過行政命令宣布國家緊急狀態(IEEPA),再利用301條款調查,針對貿易逆差較大的國家和商品實施有針對性的關稅增加。這與特朗普提名的財政部長貝森特對關稅的看法一致,他反對普遍增加關稅,主張關稅應有層次、針對性,並視關稅為一種手段而非目的。因此,真正的關稅政策可能先以威脅開始,如果威脅無效,雙方可能會相互升級,宣布開徵和最終落地,這將使通脹受關稅影響的時間更加延後。如果關稅政策最終實施,可能會在下半年對通脹產生影響,而不是立即。

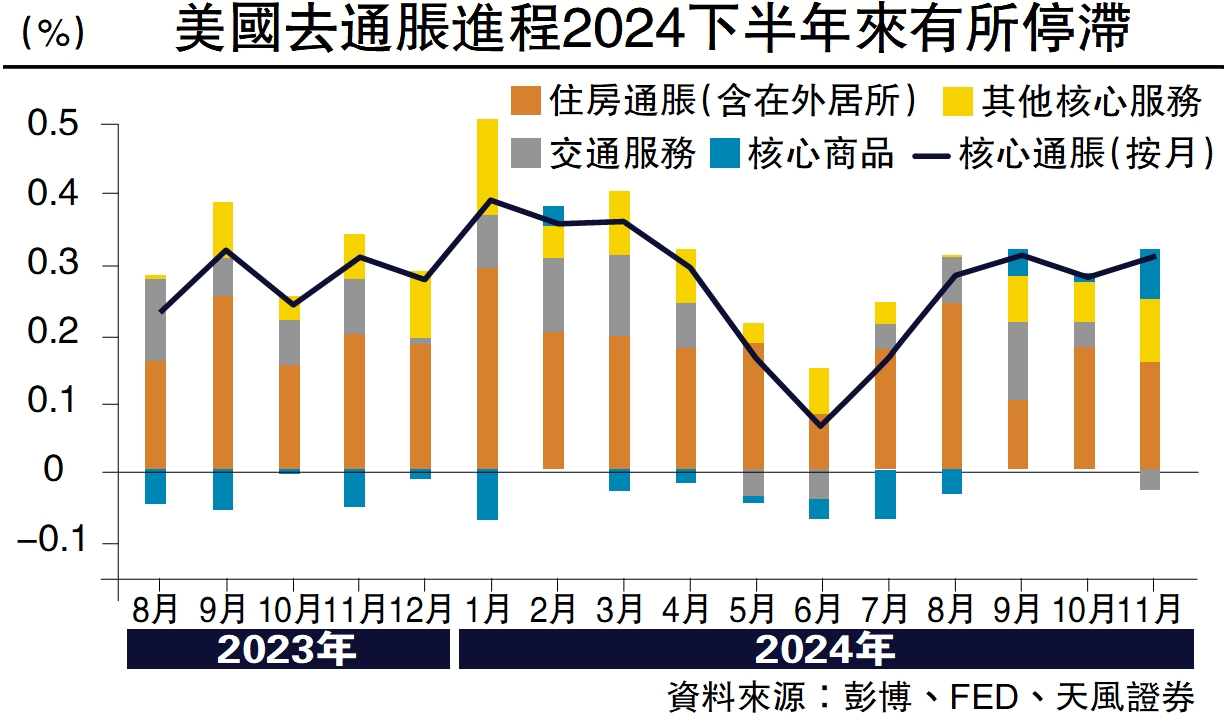

特朗普的關稅政策主要影響可貿易部門通脹,但當前美國的通脹問題主要集中在不可貿易部門(核心服務)。美國的通脹黏性一直存在,在過去四個月裏,核心通脹環比保持在0.28%以上水平,特別是8月份開始,通脹表現出極強的黏性,11月美國的CPI和核心CPI皆環比增長0.3%。核心CPI的三個月年化及同比增長已經回升至3%以上,核心CPI同比可能進一步上升至3.5%至4%的水平。總體CPI環比已經連續五個月保持在0.2%,核心CPI環比則連續四個月接近0.3%。通脹的回升不僅體現在總體數據上,具體分項也更能體現美國的內生動能,其中服務通脹尤其強勁。

全年通脹料呈先下後上

儘管利率較高,但由於住房供應有限,加之資產豐厚人群的收入和財富增長,房價並未受到太大抑制,維持在高位,這直接影響了包括租金和業主等價租金在內的住房通脹。除住房通脹外,服務消費的通脹水平與薪資增速密切相關,勞動力市場供需趨於平衡且需求韌性足,且長期供給呈下降趨勢。疫情以來,供給下降主要是由於退休人數增加和補貼過多導致許多人不願工作,疫情早期移民數量減少也限制了勞動供給,因此美國的勞動參與率較疫情前並未顯著增長,在供需關係相對平衡且需求旺盛的情況下,名義薪資增速保持黏性,進而支撐了核心服務通脹。特朗普還將繼續限制移民,這將對不可貿易部門的通脹,尤其是低技能服務業的工資造成壓力,進一步加劇美國通脹問題。

上半年美聯儲可能因通脹回落而繼續降息,但特朗普放鬆監管和加關稅又帶來額外的通脹壓力,疊加低基數效應,美國通脹可能經歷先下後上的節奏變化。如果下半年核心通脹水平加速回升到3.5%至4%,美聯儲到了年底可能被迫再次加息。對中國而言,美聯儲上半年降息對應了人民幣匯率再次升值,貨幣降準降息和財政化債發債相配合,一旦美聯儲無法降息甚至開始考慮加息,人民幣匯率的壓力將會出現,政策窗口期也將受到影響。

(作者為天風證券首席宏觀分析師)