毛利率提升 金風順勢買

樊超

港股受壓,惟體育及新能源股逆市獲追捧。風機產銷龍頭企業金風科技(2208)造好,反映市場已消化其股東減持消息,可考慮順勢買入。集團主要從事製造並銷售風力發電機組及風電零部件;提供風電相關諮詢,風電場建設、維護服務;建立及經營風力發電場。

金風科技在內地風電市場佔有率居於前列;於2022年超越丹麥Vestas,成為世界風機製造設備第一。風機市場經歷2022、2023年大倒退後,2024年恢復增長。集團2024年上半年純利按年增長10.8%至13.87億元(人民幣,下同)。去年首9個月賺17.92億元,增長17.92%,反映下半年度盈利增長加快。

截至2024年9月30日,金風科技在手訂單44.28GW,其中海外5.5GW。公司早前發出指引,預期去年全年風機出貨量介乎18至20GW,主要受益國際和海上風機出貨量高速增長。

國元國際報告指出,金風科技去年首3季綜合毛利率16.43%,預計全年綜合毛利率超過16%;其中,國內機組毛利率持續提升,預計全年國內機組毛利率為3%(2023全年為負6.5%)。若計及海上機組(毛利率10%或以上),全年整機毛利率料可達6%,2025年有望進一步升至8%。

股東減持因素漸消化

另一方面,金風科技上月底宣布,持有公司11.62%股權的股東和諧健康計劃於1月20日開始的3個月內,以集中競價方式減持金風股份不超過4,182.84萬股(佔剔除回購股份數後佔公司總股本1%)。

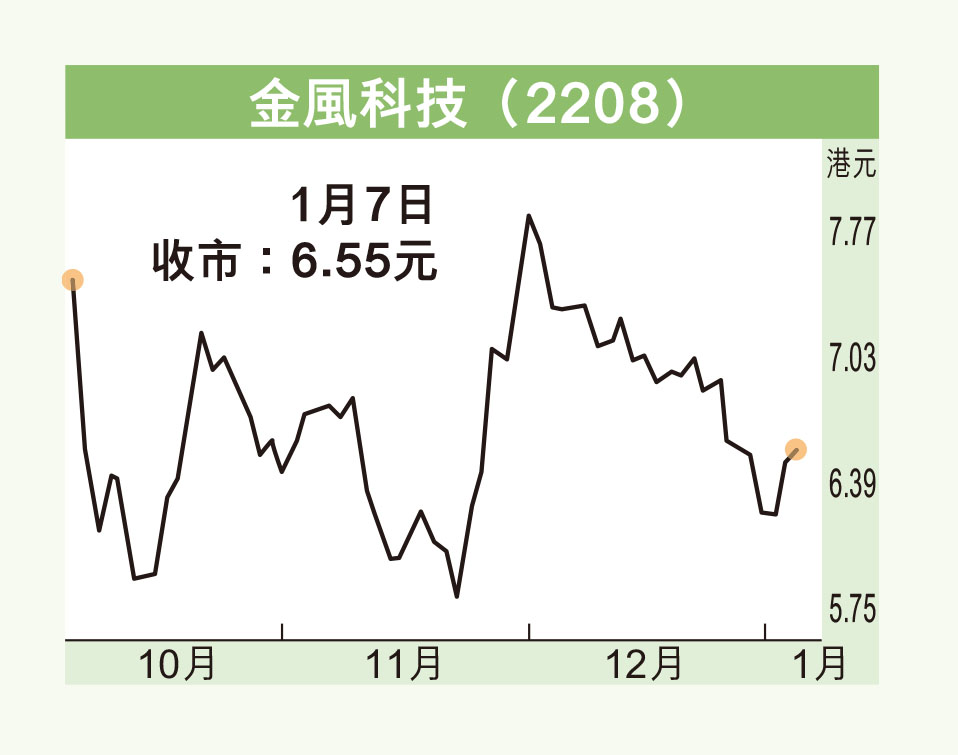

上述消息一度引發金風股價自7.6元(港元,下同),下滑至上周的6.06元始見喘定。期間累跌逾兩成。本周股價回穩,料與大戶進場前雙方角力可接受範圍,市場基本消化減持因素的影響,一旦完成減持,料估值有階段性上升。

金風科技昨收報6.55元,升6仙或0.92%,成交金額2,122.69萬元。現價預測市盈率18.5倍,息率1.67厘,市賬率0.71倍,估值上升潛力大,可順勢跟進。股價上望7元,倘失守6元則止蝕。