拓東南亞市場 閱文收集博彈

樊超

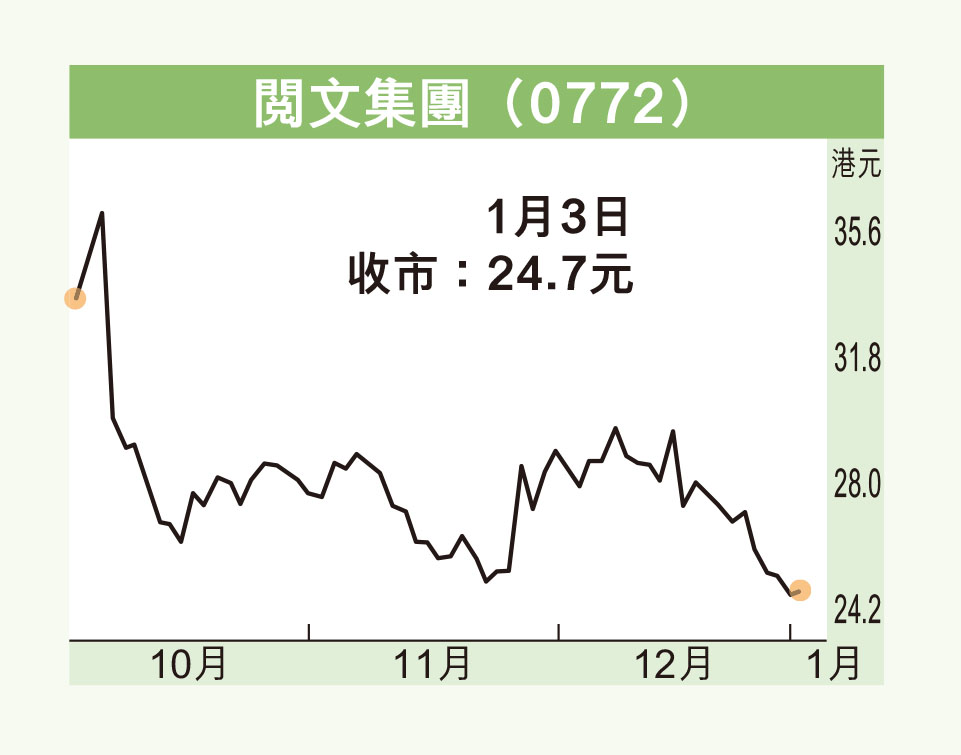

港股上周五(3日)反覆回升,推動中國文化走出去的閱文集團(0772)亦由3個月低位反彈,投資者不妨收集。集團在內地從事提供閱讀服務(免費或付費)、版權商業化、作家培養及經紀、經營文本作品閱讀及相關開放平台。

閱文去年6月底,在線閱讀平台新增17萬名作家及32萬本小說,新增字數超過210億。平台活躍用戶1.76億。

最新動向,集團去年12月初宣布與蒼穹互娛簽訂終止協議,雙方解除各自義務,蒼穹互娛不再保留任何改編權,且閱文無需支付任何費用或賠償。

閱文指出,為更全面地開發知識產權,並更好釋放知識產權商業潛力,終止上海閱文同意授予蒼穹互娛文學作品的若干改編權,總代價5,000萬元人民幣的交易。

閱文截至2024年6月底止上半年業績,純利5.04億元人民幣,按年增長33.9%。集團瞄準東南亞市場,首席執行官侯曉楠表示,中國劇已成為當地用戶的第2大娛樂內容,尤其在免費增值領域,中國劇佔比已達40%,成為第一大影視劇。

回購股份支持股價

侯曉楠表示,網絡文學的創作模式與產業模式在全球來看都具有領先性,閱文將進一步把中國的IP產業模式應用海外,推動海外原創IP的孵化與國際開發,同時將繼續完善IP在海外的商業化鏈條,陸續開設閱文好物的海外門店等。

在「IP+文旅」領域,閱文在新加坡舉辦跨年音樂節、IP市集及閱文全球華語IP盛典等一系列線下活動,在海外市場探索文旅融合新模式。

另一方面,閱文股價在去年11月中至今面對拋空壓力,尤以12月16日及17日合共拋空股份涉近億元受注目。

集團面對過去3個月股價累跌21%,12月8日宣布計劃斥資最多12億元回購股份,相當於可回購街外股份約10%(以24.6元計)。而集團在上周四(2日)斥資492.3萬元回購20萬股。

閱文上周五收報24.7元,升0.1元或0.41%,成交金額增至9,147.91萬元。現價預測市盈率24.7倍,市賬率1.21倍,估值不貴,可吸納博反彈,首站上望26元,進一步上試29元,倘跌穿23.6元則止蝕。