個股解碼/騰訊遊戲業務強勁 趁回調增持\劉雅珉

騰訊控股(00700)主要通過四個分部開展業務:增值服務分部主要從事提供網絡遊戲、視頻號直播服務和視頻付費會員服務等社交網絡服務;網絡廣告分部主要從事媒體廣告、社交及其他廣告業務;金融科技及企業服務主要提供商業支付、金融科技及雲服務;其他分部主要從事投資、為第三方製作與發行電影及電視節目、內容授權,商品銷售及其他活動。

2024年第三季騰訊收入1672億元(人民幣,下同),按年增長8%,其中增值服務業務增長9%至827億元。國際市場遊戲收入為145億元,增長9%(或按固定匯率計算增長11%),得益於包括《PUBG MOBILE》及《荒野亂鬥》在內的遊戲表現強勁;本土市場遊戲收入增長14%至373億元,得益於包括《無畏契約》、《王者榮耀》在內的遊戲驅動。社交網絡收入為309億元,按年增長4%。營銷服務業務收入為300億元,按年增長17%,得益於廣告主對視頻號、小程序及微信搜一搜廣告庫存的強勁需求,以及巴黎奧運會相關品牌廣告的較小幅度貢獻。金融科技及企業服務業務收入531億元,按年增長2%。

2024年第三季騰訊毛利按年增長16%至888億元,主要是本土市場遊戲、視頻號及微信搜一搜高毛利率收入來源的增長。騰訊雲服務盈利能力提升亦對整體毛利增長有所貢獻,毛利率由2023年同期的49%提升至53%。騰訊增值服務業務毛利按年增長13%至475億元,主要由於本土市場遊戲及國際市場遊戲收入增長,毛利率由2023年同期的56%提升至57%。騰訊營銷服務業務毛利按年增長18%至159億元,得益於視頻號、小程序及微信搜一搜的收入增長。

派息與成長性兼備

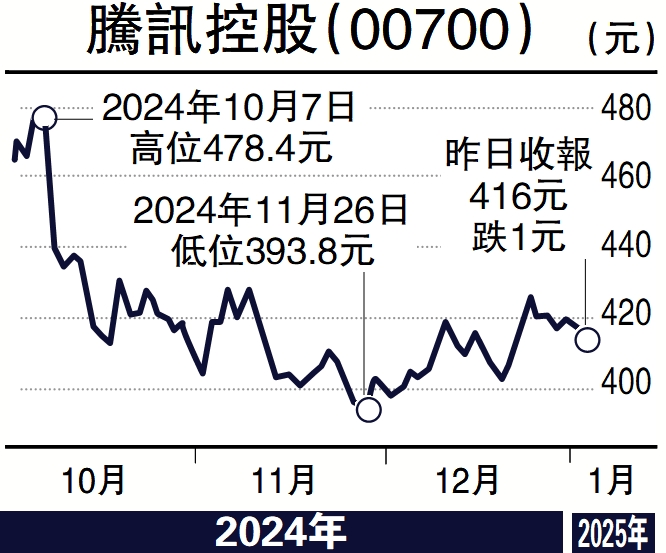

總體來看,騰訊遊戲業務表現強勁,拳頭產品的生命周期延長支撐了騰訊遊戲業務的增長。雖然騰訊總體收入增速不高,但由於業務結構的優化,高毛利率業務佔比的不斷提升,使得騰訊的利潤端保持了較高增速。展望未來,騰訊的支柱業務──遊戲和廣告業務仍然是影響騰訊基本面和估值的核心要素。預計2025年騰訊分紅回購對應的潛在股息率接近4%至5%。騰訊是兼具分紅回報和成長性的優質互聯網龍頭企業,因此我們建議投資者重點關注騰訊的發展狀況,並且可以在大市回調時逐漸增加騰訊的倉位。

(作者為招商永隆銀行證券分析師,證監會持牌人士,並沒持有上述股份)