一點靈犀/香港會陷入「資產負債表衰退」嗎?\李靈修

特區政府土地收入大幅縮水,地產企業陷入化債困局,居民積極存錢減少支出,社會上的種種跡象與90年代的日本高度相仿,惹得近期有媒體擔心香港會遭遇「資產負債表衰退」危機。本文試圖對此疑慮做出解答。

針對日本經濟的長期低迷,經濟學家辜朝明提出了「大衰退理論」,以獨特視角闡述底層邏輯。他認為,90年代資產泡沫破滅後帶來的債務重壓,同時衝擊了政府、企業、居民三大部門的資產負債表。即便央行採取零利率政策也無法扭轉企業的信貸偏好,由經濟上行期的「利潤最大化」轉變為經濟下行期的「債務最小化」。

房企存在減債壓力

當前香港經濟的癥結並非貨幣政策失效,而是在聯繫匯率制下出現了「高利率、弱通脹」的奇特宏觀組合。筆者多次強調,香港經濟身處的全新周期是此前未曾經歷過的,這主要源於中美金融周期的嚴重背離。(詳見去年12月16日撰文《全球化轉向全球分化的衝擊》)也因此,港元匯率相對經濟增長出現明顯「高估」,居民出售物業增持存款,是再正常不過的套利行為。

但顯然香港各界、特別是房地產商對此反應遲緩。內地樓市在2021年三季度見頂,美聯儲於2022年3月開始加息,但直到2023年8月,以長實平價出售「親海駅」樓盤為標誌,房企才着手降價去庫存。

在2024年初全面撤辣與年尾聯儲降息的雙重加持下,香港一手市場成交接近1.6萬伙。考慮到未來三至四年的私宅供應量,潛在規模保持在11萬伙左右,2024年的去化成績單難言理想,甚至未能達到回歸後年均1.7萬伙的銷售均線。

眼下市場尤為關注的是,個別發展商負債水平偏高,如果2025年激進甩貨套現,恐將帶動新盤市場的「低價內捲潮」。對於整個行業來說,爭相打折賣樓勢必引發資產價格急跌,又會進一步推高企業債務比重,最終形成負反饋循環,這就是典型的「資產負債表衰退」現象。

必須要承認的是,企業存在一定的減債壓力,但相關風險是否外溢至居民、政府部門,筆者又覺得不宜悲觀。

居民財務狀況穩健

先來看居民端。香港社會經歷過數輪樓市周期,強烈的風險意識不是90年代的日本可比,加之政府前幾年推出的辣招措施,銀行按揭又嚴格執行壓力測試,市面上的投機情緒被長期抑制。

另據2021年人口普查資料顯示,全港私宅供滿按揭比率高達66.1%。雖然政府這一統計口徑曾遭質疑,但從樓齡結構來看,現時私人住宅超過一半是在1980年以前建成的,亦能印證樓市的金融安全性較高。

事實上,樓市降溫本就是港人主動調整資產配置的反映。居民資金無論流向高息定存,抑或增持美債、美股,都會有不錯的收益。2024年上半年強積金回報約5.16%,也是創出近五年來最佳表現。整體來看,香港家庭資產狀況仍屬穩健。

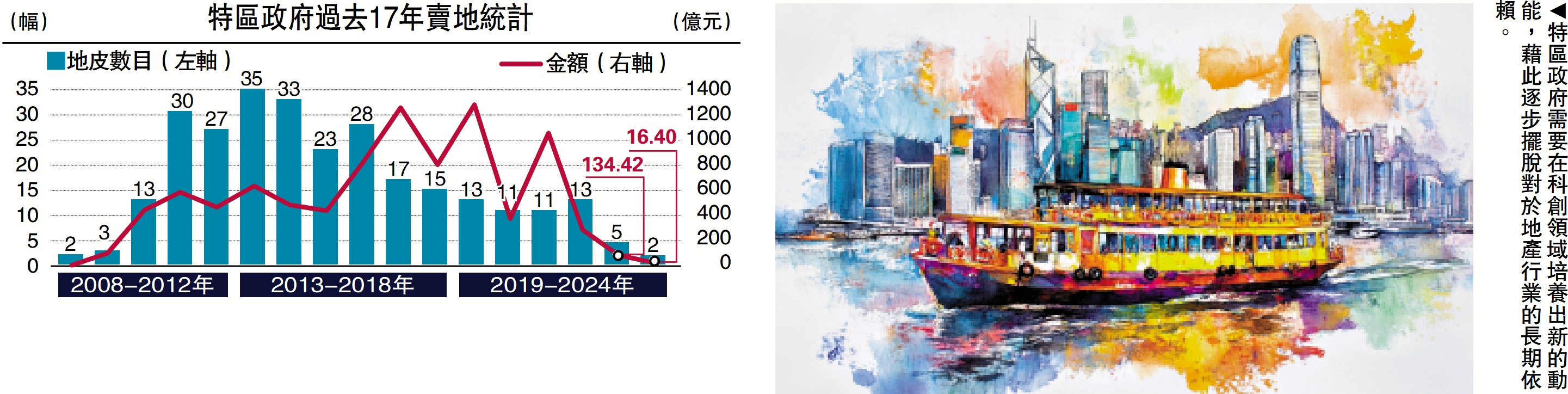

再來分析政府端。外界最為焦慮是,政府迄今土地交易收入為37億元,僅為年初預估的一成左右,而售出的住宅地塊數已重返08年的水平(見配圖)。受此影響,2024/25年財赤預估擴大至1000億元,如再扣減1200億元的發債收入,賬面「虧空」又要翻出一倍。

在筆者看來,這是經濟結構轉型的必然之路。香港在新周期中,不能期待土地收入會快速反彈,但政府亦有對沖操作的足夠空間。譬如,借助金融投資對沖實體疲弱,去年前三季度外匯基金投資收入錄得2247億元、取得不俗的成績;又如,把握美國降息窗口,利用低息債替換高息債,優化自身債務結構。

當然,香港最重要的還是產業對沖。特區政府需要在科創領域培養出新的動能,藉此逐步擺脫對於地產行業的長期依賴。說到底,改革紅利才是經濟發展的最大底氣。