個股解碼/迪士尼增長前景樂觀 趁回調吸納\楊曉琴

迪士尼(DIS.US)是全球性多元化娛樂和媒體公司,娛樂、體育和體驗,娛樂業務包括線性網絡(傳統電視業務)、DTC串流媒體服務和內容銷售/許可;體育業務以ESPN為主;體驗業務主要通過全球主題公園和周邊消費產品實現IP線下變現。2024財年(截至今年9月28日),娛樂部門營收407.75億美元,按年增長1.3%,佔比44.63%;體驗部門營收341.51億美元,增長4.9%,佔比37.38%;體育部門營收164.35億美元,增長2.1%,佔比17.99%

2024財年迪士尼DTC串流媒體業務收入227.76億美元,按年增長15%,主要得益於旗下串流媒體平台Disney+的訂閱收入增加。公司旗下有三個串流媒體平台,分別是Disney+、Hulu和ESPN。Disney+打造合家歡串流媒體平台,截至2024年9月28日,Disney+訂閱用戶數約1.59億。Hulu提供成人向劇集,訂閱用戶約5200萬。ESPN為全球規模最大的體育電視網絡平台,訂閱用戶約2600萬。三大串流媒體平台合計訂閱用戶2.37億,進一步拉近與Netflix(2.83億戶)的差距。

串流媒體業務扭虧為盈

迪士尼第四財季營收和每股盈餘(EPS)均超出預期,其中串流媒體業務扭虧為盈是主要推動力。迪士尼第四財季營收按年增長6.3%至225.7億美元,全年營收增長3%至914億美元;全年EPS按年大增110.9%至2.72美元。今年迪士尼電影票房表現強勁,這為串流媒體平台帶來進一步發展的動力。

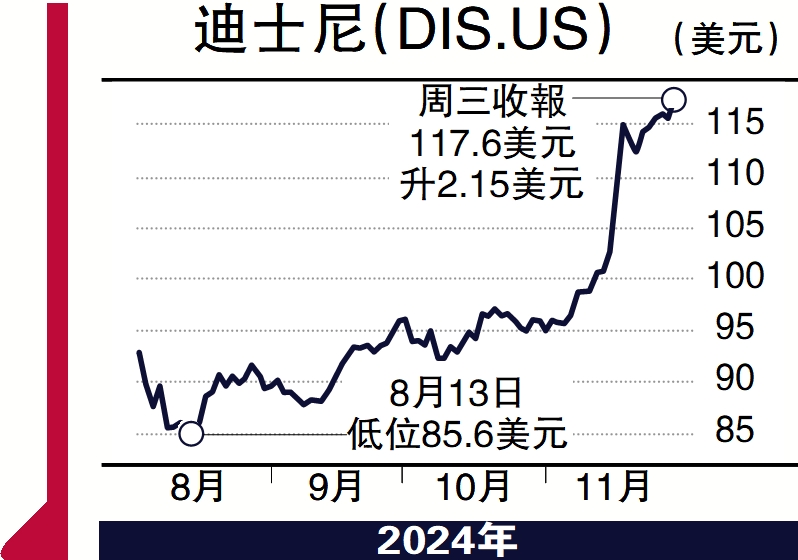

迪士尼預計2025財年調整後每股收益將實現高個位數增長,並預計在2026和2027財年盈利增長達到雙位數。公司還公布在2025財年將進行30億美元回購,有望實現與盈利增長同步的股息增長。截至11月27日,迪士尼市值2130億美元,對應遠期市盈率21.4倍,近5年平均為30倍。考慮到未來幾年強勁的業績指引、回購及提升派息計劃,股東回報有望提升,建議投資者可趁股價回調時收集。

(作者為招商永隆銀行證券分析師,證監會持牌人士,並無持有上述股份)