【股市縱橫】加碼華為網點 永達汽車看俏

韋 君

上周逆市大升的中升控股(0881)證實簽訂賽力斯(601127.SH)及華為問界新能源汽車分銷,帶動與華為加碼合作的永達汽車(3669)受追捧急升,業務前景看好,可留意回調吸納。永達汽車為上海民企,在港上市12周年,市值38.78億元。大股東兼主席張德安持股30.06%,富達基金持股8.52%。

集團為上海最大4S豪華汽車門店,主要業務覆蓋江浙富裕地區。截至今年上半年,永達擁有226家門店,獨立新能源汽車品牌佔比15.9%。集團在2021年已為首批華為智選車經銷商的成員,目前已運營的華為智選車授權網點(包括問界、鴻蒙智行)共7家。

管理層近日在投資者會議上透露了與華為鴻蒙深化合作計劃,今年底會增加至15家,2025年一季度末翻倍到逾30家,網點將覆蓋江浙滬等永達長期布局省市。市場人士預期華為相關產品的新車銷售毛利率將達4%至4.5%,而華為鴻蒙店售後服務毛利率維持穩定水平40%,因可為公司帶來多維盈利增量,並提高公司的毛利率。

明年新能源車佔比35%

管理層並表示,永達計劃擴大新能源車整體的經銷網絡,到2024年年底將門店數量增加到40家,佔目前門店總數的20%,並且目標在2025年把新能源車經銷佔比將提高到30%至35%。大行上周紛發表報告上調永達汽車目標價。花旗將永達2024至2026年各年收入預測上調3%至28%,毛利率預測各上調至8.7%、9.2%及9.6%,目標價由1.92元提升至2.98元。

中銀認為永達目前市值低於目前的庫存+現金價值,並認為新能源業務的擴張將幫助利潤的恢復,將其目標價調高到2.20元。中金認為永達新獲得華為、小米等門店授權,看好同華為智選等新能源品牌合作經銷渠道的發展潛力,為公司帶來的盈利彈性,將其目標價調高到2.31元。

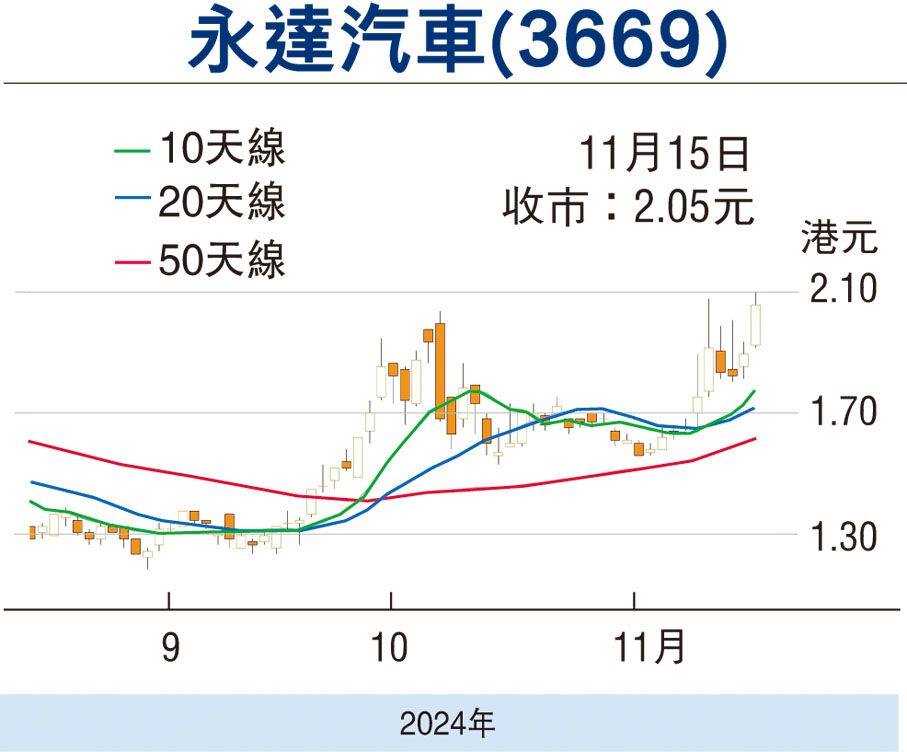

內地新能源車年產量首次突破1,000萬輛,新能源車銷售滲透率升至53.3%,經銷商前景看好。永達汽車上周五收報2.05元,升8.46%,成交增至8,720萬元。現價預測市盈率13倍,預測息率5.8厘,市賬率0.26倍。該股上周由1.70元起步,累升23%,可遇回調吸納,上望2.40元,跌穿1.70元止蝕。

本版文章為作者之個人意見,不代表本報立場。