一點靈犀/大灣區經濟分化帶來的啟示\李靈修

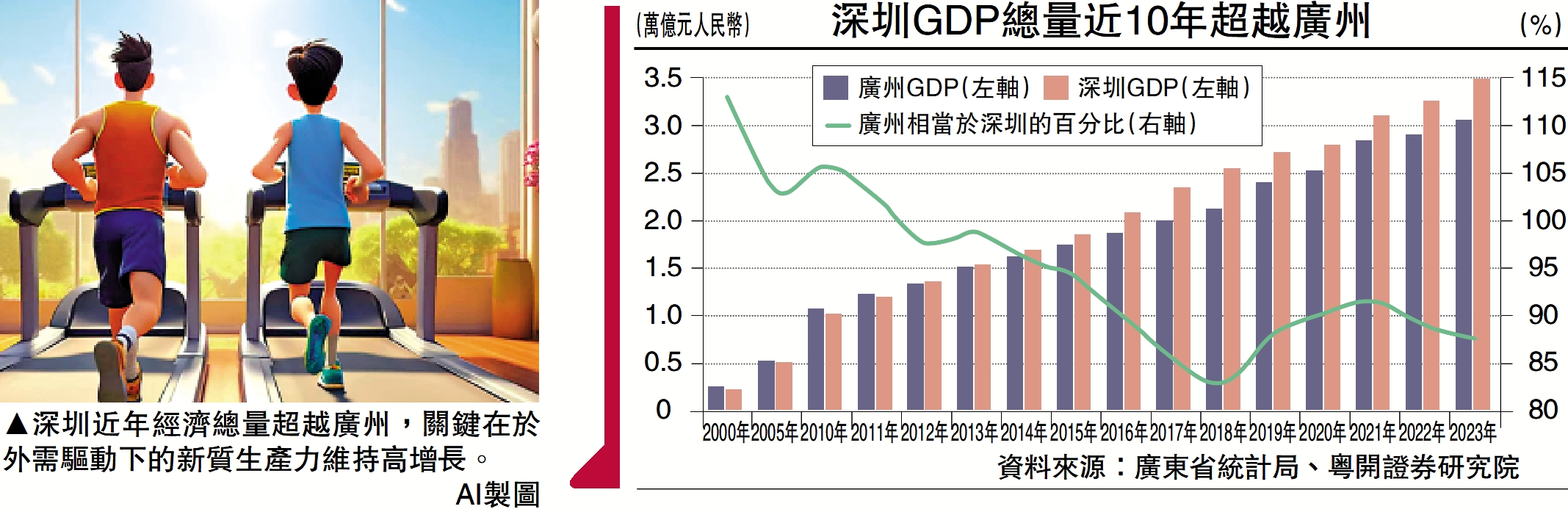

近期全國各省市陸續公布前三季度GDP數據,大灣區內部出現了較大分化。其中,廣州同比增長2.0%,不僅在萬億級別城市中增速墊底,亦較難達成「不低於5%」的全年目標。

反觀深圳經濟同比增速5.4%,並躍升為內地外貿及工業第一大城市。我們如何理解這樣的經濟趨勢?

廣州與深圳是全國除直轄市之外、經濟體量最大的兩座城市,也都屬於大灣區高質量發展的核心引擎。以2023年GDP規模計,香港經濟僅為廣州的89%、深圳的78%。

從產業結構來看,廣州偏向傳統製造業、服務業,產業鏈完備加之背靠珠江流域腹地,長期以來都是華南地區的經濟中心。廣州的汽車、電子、化工、電力、電氣機械等行業營收達到千億級別,其中汽車銷售營收6617億元(人民幣,下同),佔全市工業產值的四分之一。相比之下,深圳的電子製造、電氣機械、專用設備製造等行業營收超過千億,其中電子製造營收高達2.53萬億元,佔全市工業產值過半。此外,深圳毗鄰香港,自身具備金融服務實力,外向型產業的集中度也較高。

廣州仍處動能轉換期

廣州本輪經濟增速「脫軌」的很大原因來自於汽車製造業的轉型之痛。廣州市統計局就指出,今年前三季度,廣州汽車製造業增加值同比下降17.4%,仍處動能轉換深度調整期。要知道,廣州汽車產量過去五年蟬聯全國第一,但今年前三季度,僅廣汽集團的汽車產量就同比下降了26%。眼下全球車企都在面臨技術變革,國內新能源車的市場滲透率已超過五成,廣州陷入「船大難掉頭」的窘境。雖然小鵬汽車現在也落地廣州,但鑒於其體量規模,尚不能在陣痛期充當挑大樑的角色。

產業結構調整、消費偏好轉變,這些都是當今城市發展的首要研究的課題。過去主要依賴內需市場的廣州,今年前三季度社會消費品零售總額同比增長0.1%,險些墜入負值。而受樓市產業鏈衝擊更大的佛山,前三季度GDP同比增長僅錄得1.6%,比廣州還要低。

深圳外貿文旅表現突出

同期,深圳社會消費品零售總額同比增長0.7%,在一線城市中排名第一。考慮到北上消費的如火如荼,深圳的軍功章上也有港人一半功勞。從側面亦反映出,內地文旅產業的重要性愈發突出。(詳見筆者10月23日撰文《「奔縣」旅遊與消費保級》)

深圳之所以能在大灣區內一枝獨秀,關鍵在於外需驅動下的新質生產力維持高增長,其中又以「出口新三樣」最為耀眼。今年前三個季度,深圳外貿進出口同比增速為20.9%,規模以上工業增加值同比增長10.2%。這兩份成績單放眼全國都是拔尖水平。細化到具體行業的產值,充電樁同比增長120.5%;新能源汽車同比增長48.1%;民用無人機同比增長48.0%;工業機器人同比增長41.6%。集成電路同比增長19.8%。

不可否認,全球關稅爭端的持續為新三樣的出口帶來不小的風險,但在中企出海的浪潮中,深圳同樣站在第一線,為後續「出海服務業」的升級打下基礎。

近期香港也公布了自身第三季度GDP數據,同比增速僅為1.8%,大幅低於二季度的3.3%。有關香港經濟的結構性問題,筆者此前已寫出不少文章進行探討、不再贅言,今次希望借用「他山之玉」看清大灣區經濟分化的事實。