金融熱話/中國PMI改善 印證增量政策見效\楊 欣

從季節性規律看,中國10月製造業採購經理指數(PMI)走勢通常以下行為主,但今年出現了反季節性的回升,按月上行0.3個百分點至50.1。筆者認為,隨着一攬子增量政策加力推出及已出台的存量政策效應逐步顯現,製造業景氣度繼續改善。今次數據具體有以下幾個特點:

首先,產需指標環比均有改善。政策效果的逐步顯現推動國內需求回升,製造業企業的生產活動也隨之加快。新訂單指數為50,較9月上升0.1個百分點。在手訂單指數為45.4,按月上升1.4個百分點。生產指數為52,按月上升0.8個百分點。此外,價格、進口、原材料庫存、採購量、從業人員及生產經營活動預期等分項指標均環比提高,表明企業對經濟發展的預期有所改善,原材料補庫意願可能增強。

其次,從行業層面看,政策對預期的提振,在原材料行業上表現最為明顯,與基建提速、大規模設備更新、消費品以舊換新有關的行業景氣度偏高。

一方面,基礎原材料行業止跌回穩。基礎原材料行業PMI最新為49.3,較9月上升2.7個百分點。其中生產指數按月上升近6個百分點至52左右,新訂單指數上升近4個百分點至48左右。特別是黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工等行業主要原材料購進價格指數和出廠價格指數均升至60以上高位景氣區間。

另一方面,與基建提速、大規模設備更新、消費品更新換新等政策推動相關的行業繼續顯示出擴張勢頭。例如,通用設備、汽車、電氣機械器材等行業生產指數和新訂單指數均位於54以上。又如,食品及酒飲料精製茶、黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工、汽車、電氣機械器材等行業生產經營活動預期指數均位於57以上較高景氣區間。

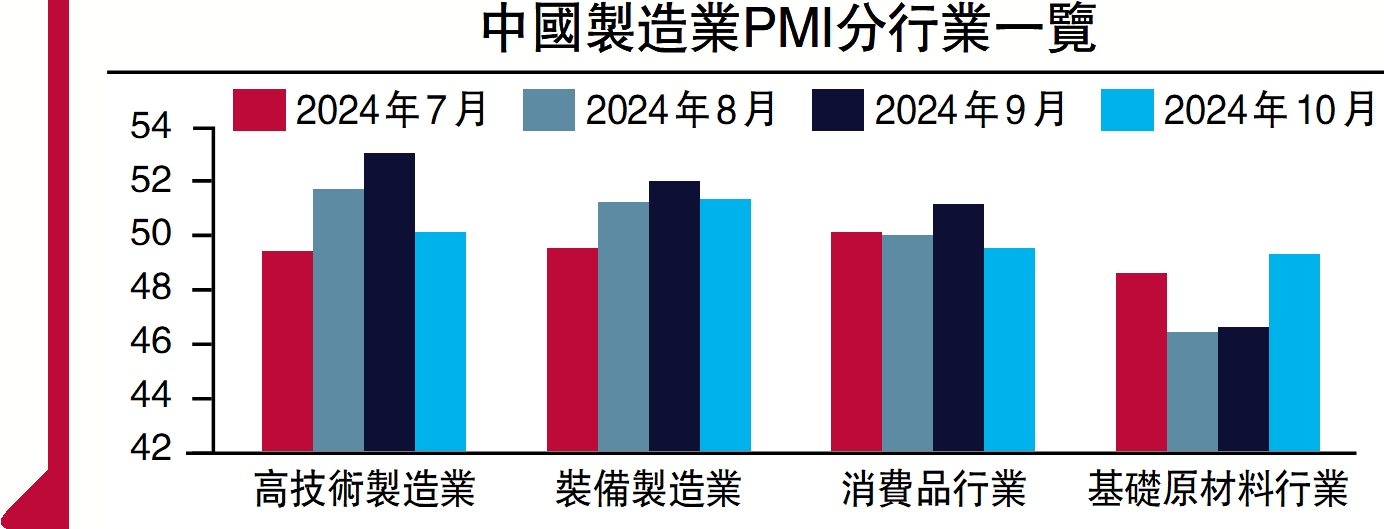

雖然裝備製造業、高技術製造業以及消費品製造業的PMI綜合指數較9月出現回落,但三個行業的生產指數和新訂單指數仍處在擴張區間,產需仍在穩中有升。

再次,與基建投資和服務消費的非製造業表現良好。非製造業商務活動指數為50.2,比9月上升0.2個百分點,回升至臨界點以上。一方面,基建施工進度加快。建築業商務活動指數為50.4,新訂單、業務活動預期、從業人員、價格等分項指標均環比回升。

另一方面,受到假期帶動及預期提振,服務業商務活動指數升至擴張區間。服務業商務活動指數為50.1,按月上升0.2個百分點。從行業看,受國慶假期帶動,與居民旅遊出行相關的鐵路運輸、航空運輸、生態保護及公共設施管理等行業商務活動指數均升至55以上較高景氣區間。

大型企業受益明顯

最後,經濟增長仍需更多的刺激和支持。製造業產需兩端回升幅度不一致,生產與新訂單的差距擴大至2個百分點。雖然反映市場需求不足的製造業企業數量有所下降,但比重仍超過60%。全球外需承壓,新出口訂單指數按月下降0.2個百分點至47.3,連續兩個月下滑。此外,穩增長政策更多利好大中型企業,小型企業尚未明顯受益。大型企業PMI為51.5,比9月上升0.9個百分點;中型企業PMI為49.4,按月上升0.2個百分點;小型企業PMI為47.5,按月下降1個百分點。

綜上所述,10月製造業PMI的回升和非製造業景氣度的提升,反映了經濟基本面的改善。行業層面上,基礎原材料行業和與基建、設備更新、消費品以舊換新相關的行業表現突出。但是,需求端的企穩仍需進一步夯實,企業補庫意願有待強化。後續將進入政策效果的驗證期。經濟基本面的持續修復需要穩增長政策效應的進一步釋放,特別是帶動更多企業生產投資恢復、就業形勢好轉、居民消費購買力提高,也就是居民、企業、政府三部門經濟循環的企穩。防止需求回暖偏慢而供給回升過快的情況再次出現。具體可通過房價、地產銷售、M1(狹義貨幣供應)、PPI(工業生產者出廠價格指數)等指標進行觀測。

對於市場而言,當前的交易主線集中在增量政策預期和美國大選預期上。然而,由於第三季部分行業業績下滑,以及經濟基本面企穩有待強化,市場在強預期和弱現實之間存在分歧,導致板塊輪動現象。11月初是一個關鍵的時間窗口,受到國內外因素的共同影響。從外部來看,如果特朗普當選,其寬鬆的財政政策將對美國經濟產生積極影響,進而可能引發全球資產配置的變化。從內部來看,人大常委會即將召開,市場對財政政策的力度充滿期待。政策效果的持續性還應關注財政的長效機制及地方政府工作的激勵機制。

(作者為紅塔證券宏觀研究員)