金針集/美歐通脹恐捲土重來\大衛

最近美國港口碼頭工人大幅加薪,勢掀起更多工潮,加劇工資上升壓力,而歐盟決定對華進口電動車加徵關稅,挑動貿易戰,亦會推升自身物價,加上中東緊張局勢升級,美歐通脹上升壓力恐重燃。

下半年美歐等西方經濟體出現增長動能減弱跡象,就業市場及企業業績轉壞,歐洲央行年內進行三次減息,累積降幅0.75厘,而美聯儲也啟動減息,這意味美歐貨幣政策轉寬鬆,增加市場流動性。不過,美歐債市表現仍疲弱,一方面是市場消化減息因素,另一方面是未來減息路線圖並不明朗,美歐面對通脹上升的壓力,制約減息力度。

美財赤加劇 通脹易升難降

其實,美歐消費物價仍高於2%正常水平,若不是經濟轉弱,相信聯儲局及歐央行不會急於調整貨幣政策。美國9月平均時薪環比及同比上升0.4%及4%,比預期為高,工資成本仍在上升。事實上,最近美國港口碼頭罷工三日,資方讓步,未來6年加薪62%,平均時薪由39美元增加至63美元,預期會掀起更多工潮,例如波音亦可能對員工罷作出讓步,勢必推高美國整體工資成本,加劇通脹上升壓力。

美國9月核心消費物價指數環比升幅加快0.1百分點至3.3%,顯示通脹有重燃之勢。事實上,除了工資成本走高之外,美國住宅租金、酒店住宿、汽車保險、服裝、教育等價格亦普遍上升。換言之,美國廣泛領域的物價在經濟走弱之下繼續上升,出現結構性通脹,物價上升非由需求增加或供應減少所拉動,而是在特殊環境下,持續推高通脹。例如美國本年度財政赤字預期達到二萬億美元,單是利息支出超逾萬億美元,需要加力開動印鈔機及增發大量國債,因而美元匯價形成長期貶值,美國通脹自然易升難跌,財赤擴大成為通脹上升的重要推手。

逆全球化升溫 加劇物價上升

更重要的是,地緣政治衝突及逆全球化升溫,勢令美歐通脹異常頑固。事實上,俄烏衝突、中東緊張局勢繼續影響全球航運運輸,擾亂供應鏈。同時,經濟減速,貿易保護主義的逆全球化情緒升溫,加劇美歐自身物價上升。歐央行上調未來通脹預測,估計今年餘下時間通脹再升溫。

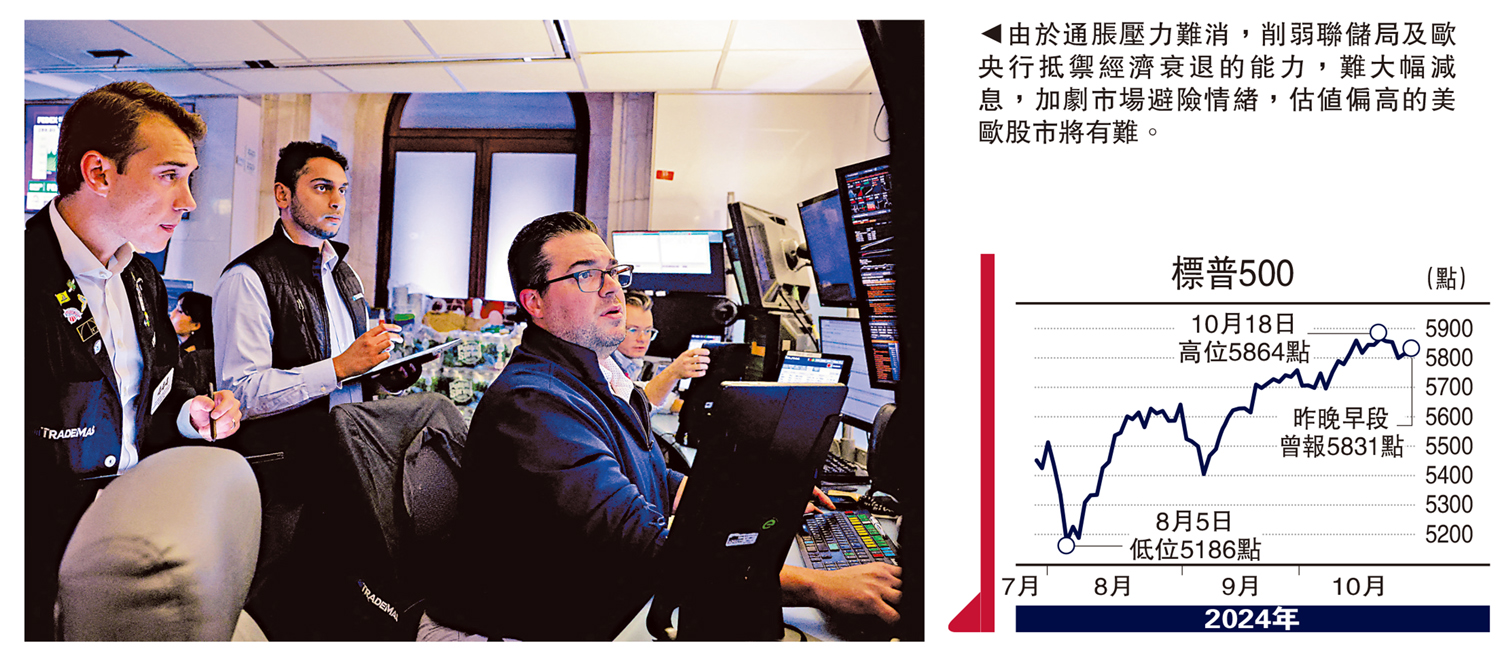

由於美歐通脹壓力難消,削弱聯儲局及歐央行抵禦經濟衰退的能力,難以大幅減息,寬鬆貨幣政策力度遜預期,投資情緒變得不穩定,加上日本政局不確定性增加,進一步加劇市場避險情緒,估值偏高的美歐股市將有難。

面對衰退及通脹的威脅,聯儲局及歐央行陷入困局,出現政策失誤,隨時陷入滯脹危機,即出現經濟表現停滯不前及通脹揮之不去,復加美國大選及歐洲極右勢力抬頭等政治不穩定因素,美歐經濟面臨更大挑戰,前景不容樂觀。