一點靈犀/香港科創需要大膽資本\李靈修

目前政府資本已成為創投領域的主力軍,但限於考核體系的保守性,在投資過程中往往呈現出「風險厭惡」的特徵。本周四(24日),深圳市金融委辦公室發布《深圳市促進創業投資高質量發展行動方案(2024-2026)(公開徵求意見稿)》(簡稱《行動方案》),其中首次提出「大膽資本」概念,鼓勵國資大膽試錯。對於大力發展科創的香港特區政府來說,同樣也值得借鑒。

從數據上來看,2022年美國獨角獸企業新增179家,中國新增15家,僅為美國的8%;2023年美國新增37家,中國為24家,雖然兩國差距有所縮小,但中國獨角獸總量規模(340家)不及美國(703家)的一半。

鼓勵創投資金大膽試錯

中國獨角獸產出「降速」的主因是國內創投資本的急速萎縮。隨着中美科技戰的持續焦灼,外資創投大幅流出中國。而中國民營資本也由於上市退出渠道受阻,不敢輕易出手投資初創企業。

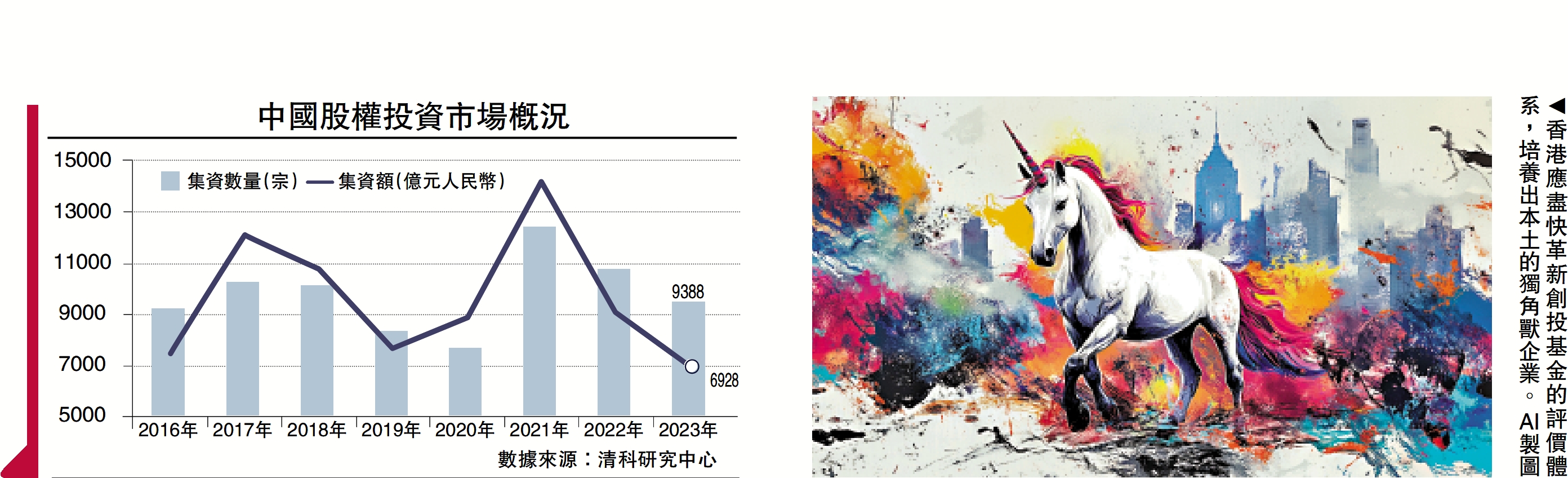

清科研究中心數據顯示,2024年上半年,中國新募集創投基金數量和規模分別為1817隻、6229.39億元人民幣,同比下降49.2%及22.6%;投資案例數共3033起,同比下滑37.6%;退出案例共746筆,同比下降63.5%。

在此背景下,國資機構開始挑大樑,通過參與設立「引導資金」涉足創投領域。清科研究中心數據顯示,2024年上半年,國有控股與國有參股LP(有限合夥人)合計披露出的創投基金資金額佔比達81.2%。這意味着,該領域超過八成的資金來自於政府。

為了防範國有資產流失,官方背景的創投基金大多遵循「不可虧損」的投資紅線。但科創投資的本質就是風險投資,這是由科技發展的客觀規律所決定的。天底下沒有免費的午餐,也不存在沒有風險的創新。創投資本當然要建立起風險管控的機制,但同時也要具備擁抱風險的覺悟。

但現實情況是,國資創投的負責人面臨較大的問責壓力,在做出投資決策時「風險厭惡」傾向嚴重,這顯然不能滿足於新質生產力發展的迫切要求。鑒於此,《行動方案》釋放出兩個方面的積極信號:一是支持國資基金大膽試錯,發揮好財政資金的槓桿放大作用;二是構建投資容錯和盡職免責機制,實行差異化考核監督制度,提升投資積極性。

考核體系面臨革新

其實上述問題在香港也同樣突出。近年來,特區政府推出一系列支持科創發展的投資計劃,但總體成績不甚理想。或是管理人的仕途考慮,或是因為考核體系的保守,要麼投資選擇過於謹慎,要麼項目推進慢於預期,背後反映出的是「寧可錯過,不擔過錯」的消極心態。

在這一點上,香港應向深圳學習,盡快革新創投基金的評價體系,包括設置投資風險容忍度及投資損失允許比率等標準,對於流程合規且盡職履責的基金管理人設置免責條款等。只有給予投資決策足夠的試錯空間,才有可能培養出本土的獨角獸企業。