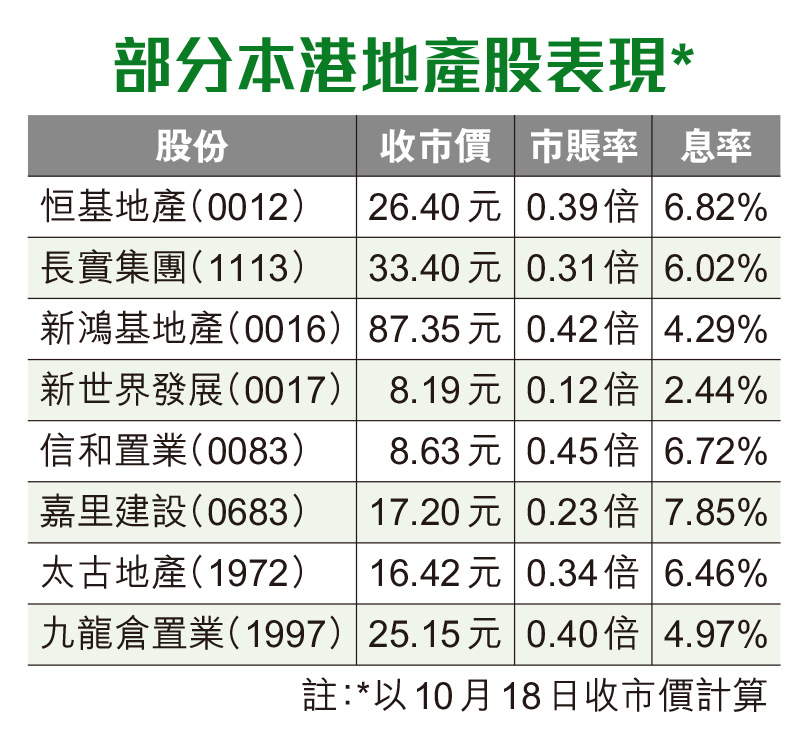

豪宅市場向好 地產股優之選

樓市進一步鬆綁 有望帶動成交量

新一份施政報告出台多項支持樓市措施,受惠政策支持及減息周期,為物業發展商添加正面因素。分析預期,特區政府進一步對樓市鬆綁,有助刺激入市意慾,料可加快穩定樓市步伐;不過,由於現時市場庫存充裕,未必能即時刺激樓市向上,惟有望帶動成交量增加,尤其是豪宅市場,將有利豪宅項目較多的發展商。

施政報告提出將住宅及非住宅物業按揭成數上限一律放寬至七成,以及容許新資本投資者入境計劃(俗稱投資移民)申請人,可以投資成交價在5,000萬元或以上的豪宅物業。

花旗表示,施政報告對樓市的支持措施符合預期,隨着按揭成數和供款入息比率上限回復到2009年以前水平,住宅租金收益率的增長可能開始吸引投資需求,但隨着負息差收窄,或需要更多時間才能實現。

新地及恒地料短期跑贏

該行維持今年樓價下跌10%的預測,而首9個月已累跌7.5%,相信到2025年中後,樓價才觸底。由於預期新措施有利擁有豪宅物業的發展商,加上利率下調後,10月成交量及新盤推出量均有所反彈。

然而,該行認為,現時應以每股股息(DPS)及收益率揀選地產股,預期新鴻基地產(0016)及恒基地產(0012)可能短期跑贏大市。予新地「買入」評級,目標價88.5元。另同予恒地「買入」評級,目標價則為24元。

此外,花旗指,嘉里建設(0683)銷售表現不俗及堅韌租務可支持穩定派息,股息率可達9.6厘,而集團旗下盈利率較高的豪宅項目緹外銷售佳,料可推升集體盈利,維持其「買入」評級,目標價上調至17.6元。

富瑞亦認為本地發展商發展正面。相信將豪宅納入投資移民計劃和放寬按揭成數對發展商來說是積極因素。

該行指出,新地持有大量豪宅項目,包括啟德天璽·海、天璽·天,以及北角海璇等。至於以發展豪宅為主的嘉里建設(該行未有覆蓋)應受益更多。該行予新地「買入」評級,目標價91元。

零售收租股預期受惠

滙豐報告表示,港府提出一系列樓市支持措施,當中最矚目為放寬按揭成數,意味該逆周期措施將回復至2009年前的水平,相信有助於加快穩定樓市。此外,新投資入境計劃優化後允許計入高價住宅物業,相信亦可帶旺豪宅市場。

該行預測香港今年樓市可回升5%,逆轉近兩年跌勢,有利發展商股價表現;另外,內地或進一步放寬赴港旅遊簽註,預期零售收租股亦可因此受惠。

滙豐看好嘉里建設及新地可受惠豪宅需求,同予「買入」評級,目標價分別為19.6元及116元。收租股則看好太古地產(1972)及長實(1113),亦予「買入」評級,目標價分別為20.7元及44.6元。

滙豐指出,由於看好明年香港樓市,相信地產商及零售業主將受惠最多,予信和置業(0083)「買入」評級,目標價10.9元。

另外,瑞銀表示,政府推出措施鼓勵酒店和商用建築改建為學生宿舍,相信對香港房地產市場及發展商有正面影響。

該行將新地納入首選股票名單,認為新地處於住宅市場復甦的良好位置,可受惠於持續上漲的租金、人口流入以及按揭利率下降,予「買入」評級,目標價102元。

發展商或持續低價格推盤

中信里昂指出,鑑於特區政府在2月時曾推出更激進的寬鬆政策,惟對市場僅提供短期的提振作用,加上目前租金收益率仍遠低於貸款利率和美國國債收益率,相信是次相關措施對市場刺激有限。

該行表示,在經濟疲軟、利率環境仍然較高和庫存水平較高的情況下,地產發展商或持續以低於市場價格推盤,預計香港房地產價格將在2025年下半年觸底前再下跌5%。

中信里昂認為,發展利潤率下降和房地產銷售放緩,將繼續影響香港地產商盈利表示,故予新地「遜於大市」評級,首選股為太古地產。