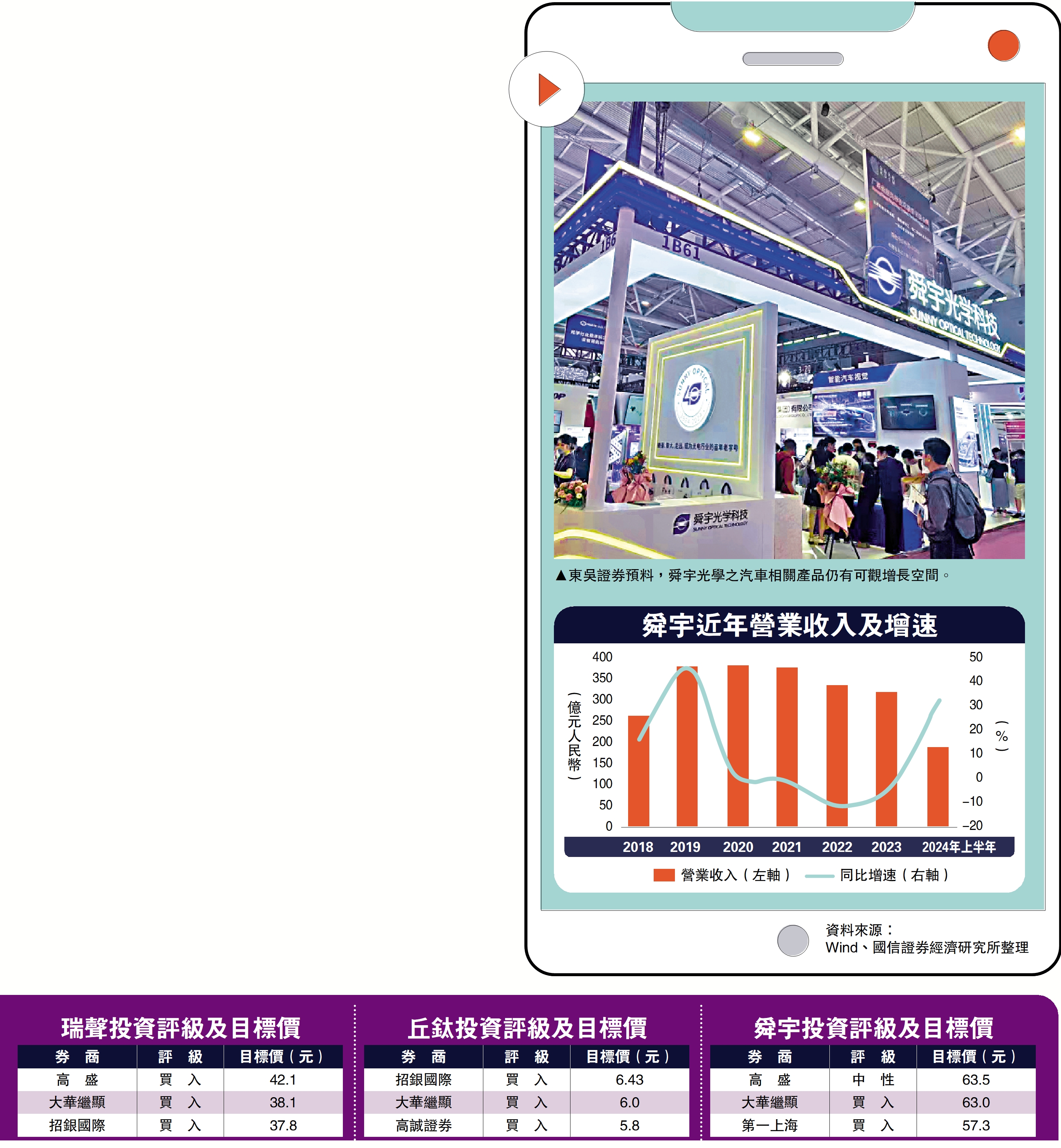

舜宇績優 股價落後具值博空間

因應蘋果及華為推出新型手機,料將刺激手機相關產品銷量,令舜宇光學(02382)、瑞聲科技(02018)及丘鈦科技(01478)等手機設備股受到關注,加上這三家公司中期業績均亮麗,成為市場中的優質選擇。光大證券國際證券策略師伍禮賢指出,舜宇中期業績表現理想,惟舜宇股價走勢較其他股份慢,但這也反映未來有機會追落後,傾向於將舜宇光學作為行業首選。東吳預料,舜宇手機產品高端化有望持續,增長潛力大。\大公報記者 李信

伍禮賢表示,蘋果新手機剛推出不久,市場對其銷情較為關注。惟近年蘋果新手機推售前,對相關產業鏈股份的提前炒作熱潮,已沒有早年那麼明顯。最主要是因為近年蘋果新產品的銷量跟高峰期比較,勢頭已經放緩。其次,蘋果近季業績反映大中華區的銷售回落,也是令相關概念炒作出現降溫的因素。

然而,對於手機設備股而言,由於不少企業剛公布今年上半年業績,因此除了要關注新產品的銷情外,目前市場仍在消化上半年業績表現對股價所帶來的影響。例如近期舜宇光學、瑞聲科技股價表現強勢。他對行業整體看法正面,根據調研機構Canalys的數據,全球手機出貨量自2022年第一季至2023年第三季,一共經歷了七個季度的增長萎縮期,但萎縮的程度從2023年第一季起出現改善。直至2023年第四季,全球手機出貨量更重新開始錄得增長,一直延續至今,這個情況將繼續對行業未來的復甦帶來支持,但是,在業績表現分化之下,投資者目前更適宜將焦點放在上半年業績表現理想的股份上,故特別看好舜宇光學。

中期淨利升147%勝預期

東吳證券報告亦看好舜宇光學,指其2024年上半年公司實現營收188.6億元(人民幣,下同),同比升32%,淨利潤10.8億元,同比大升147%,超過預期。期內,手機相關產品收入130億元,同比升34%,其中手機鏡頭出貨量為6.3億件,同比升24%,加上公司持續推進產品結構改善,令手機鏡頭毛利率提升至20%左右,料今年下半年毛利率將達到20%至25%。另外,該公司多款一吋玻塑混合主攝、大像面潛望式產品實現量產,多群組潛望式手機鏡頭完成研發,令今年手機鏡頭出貨量有望實現同比增長5至10%。

車載鏡頭出貨量料增15%

汽車相關業務亦穩健增長,上半年收入28.8億元,同比升16%,而且,公司目前完成自動加熱ADAS車載鏡頭的研發,並獲得汽車代工項目,預計2024年車載鏡頭在保持毛利率穩定的同時,出貨量有望實現同比增長10%至15%。

另一方面,公司持續快速開拓車載模組市場,8MP市佔率保持全球第一,並獲得歐洲頭部汽車OEM平台型核心項目定點,目前公司車載模組定點項目金額超過100億元。此外,公司完成長距激光雷達模組,及全固態補盲激光雷達的研發並獲得多個定點項目,且基於HUD頭部廠商芯片自主開發PGU,公司預計今年下半年開始量產。東吳預料,舜宇光學之手機產品高端化有望持續,汽車產品仍有可觀增長空間,維持「買入」評級。