一點靈犀/存量房貸的政策博弈\李靈修

近期關於內地存量房貸的討論,在坊間與學界都非常熱烈。目前來看,居民提前償還房貸的情況比較突出,若及時下調存量房貸利率,可有效降低家庭債務壓力,同時也能邊際提振消費需求。

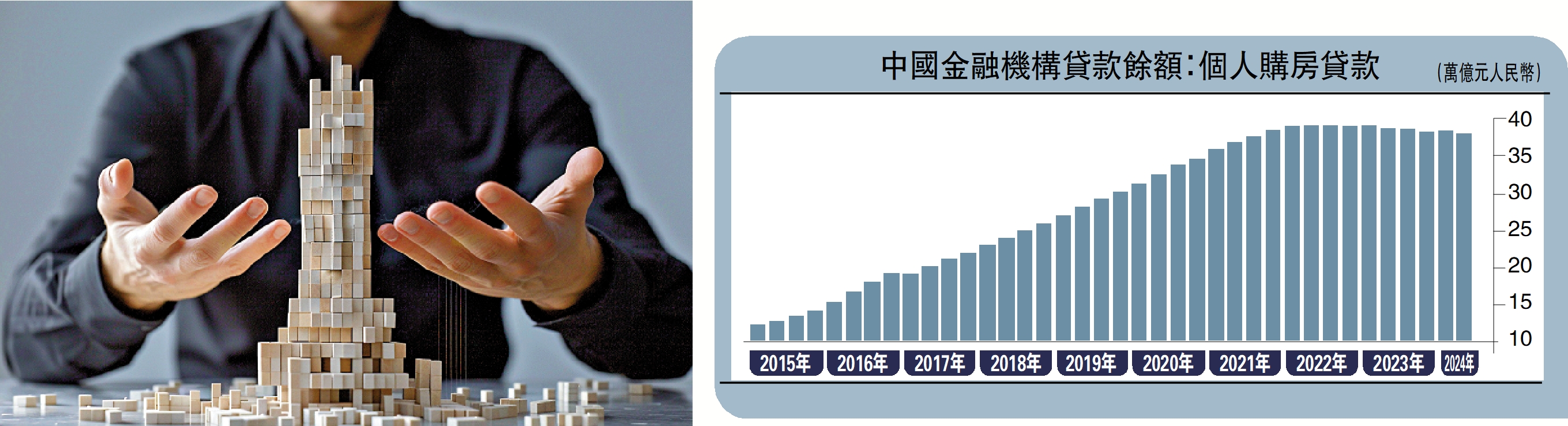

據人民銀行日前發布的《二季度金融機構貸款投向統計報告》顯示,二季度個人住房貸款餘額為37.79萬億元(人民幣,下同),同比下降2.1%,較一季末的38.19萬億元也少了4000億。該數據在一定程度上反映出,居民部門還貸規模可能已超出了新增按揭增長。

提前還貸削弱家庭消費

之所以出現上述情形,是由於存量與新發房貸之間的利差在持續擴大。以北京為例,2021年的首套房貸利率為5.2%,到了今年8月30日,新發房貸利率已降至3.4%,兩者利差達180個基點。另據媒體報道,廣州部分外資行提供的首套房利率已經跌破3%。

內地銀行的房貸利率通常是以5年期貸款市場報價利率(LPR)為基準,再根據市場供需情況商定一個加點浮動,加點部分在合同期限內是固定不變的。2023年底北京首套房貸利率下限為LPR+55基點(BP),但如今的利率下限已降至LPR-45基點。這意味着,即使不計入LPR的下調,僅加點部分就已經相差100個基點。

再加上存量房貸的重新定價存在遲滯,即是說人行宣布下調LPR,業主也要等到下一年的1月1日才能修訂按揭合同。新舊房貸的成本如此懸殊,這也是為什麼居民手中的流動資金會優先選擇提前償還房貸。

然而,提前還貸無疑會擠佔家庭的消費支出,其中又以房貸壓力較大的一線城市受到影響最為明顯。社消零售總額統計顯示,2024年上半年,一線城市同比降0.7%,二線城市同比升3.1%。另據統計,今年上半年北京規模以上(年營收千萬以上)的營業利潤同比大跌88.8%,利潤率低至0.37%。

貸息下行擠壓銀行利潤

社會也一直有呼聲,盡快下調存量房貸利率,以降低居民的債務負擔、刺激消費市場回暖。中金公司曾做過測算,假設存量按揭利率下調70個基點,按照100萬元按揭貸款、等額本息還款計算,可降低借款人月供約400元,節約月供和總還款額約7%;如果全國節省下來的房貸全部用於消費支出,相當於2022年社消零售額的0.7%。

但存量房貸利率的下調,也面臨着銀行淨息差的壓力。據國家金融監督管理總局的數據顯示,二季度中國商業銀行的淨息差平均值為1.54%,遠低於監管層評估的「警戒線」1.8%。長期以來,房產按揭都是銀行最優質的資產,切實關乎行業的核心利益。瑞銀研報指出,銀行若下調存量房貸利率1個百分點,而存款利率保持不變,將會拖累銀行息差下降11基點,淨利潤下降超10%。

從海外經驗來看,政府也可以設立特殊目的機構,通過向居民部門提供轉按揭服務,緩解地產下滑風險,也不會對銀行資產負債表產生衝擊。1930年代大蕭條時期,美國總統羅斯福政府成立了房主貸款公司(HOLC),在三年時間為100萬個美國家庭按揭再融資近35億美元。到1950年,HOLC已經收回了95%以上的貸款,並通過利息收入覆蓋了自身的管理費用。