一點靈犀/遊客增加為何零售額不增?\李靈修

香港特區政府全力打造盛事經濟,今年訪港旅客人數的確也在穩步上升。惟不可否認的是,本港零售消費仍不見起色。兩項數據明顯背離,固然有港人北上熱潮的內因,但也應「捕捉」到遊客消費偏好的外部變化。本文試圖站在內地角度,剖析個中緣由。

香港旅遊發展局最新數據顯示,7月初步統計訪港旅客為392萬人次,較2023年同期上升約一成。其中,內地訪港旅客約314萬人次,同比增加約5.5%;非內地訪港旅客約78萬人次,同比增加約27.5%。若拉長時間看,1至7月訪港旅客共計約2500萬人次,同比增52%,復甦勢頭可謂強勁。

然而,旅客增多並未轉化為經濟成果。今年香港零售業持續低迷,除了頭兩個月同比增速勉強持平,此後連續四個月出現下滑。特別是4、5月份數據錄得兩位數跌幅,折射出消費市場的慘淡。對此,本港媒體更多關注的是消費力北上趨勢,但為什麼南下遊客未能進行有效「填補」,這個問題值得探討。筆者大致歸類為三點原因:

首先,內地消費需求存在結構性分化。具體來說,就是一、二線城市的家庭消費在下降,三、四線城市反而在增長。這是因為大城市家庭的資產配置集中於房地產,樓市進入調整階段後,家庭部門會主動「縮表」,即相應會減少非必要支出。說白了,相較於低線城市,樓市行情對於高線城市家庭財政的影響更大。

消費習慣轉向性價比

上述分化也體現在經濟數據中。7月份規模以上社零(社會消費品零售總額)增速為0%,而規模以下社零同比增長4.2%。二者差別反映出,人均消費更低的三、四線城市,商業活躍度反而更高。而整體來看,分化後的消費需求是在下行的。

通關之後,內地高消費群體出境不便,疊加港匯相對人民幣升值,內地遊客的真實購買力未能「恢復」到疫情前水平,這也是一個基本事實。

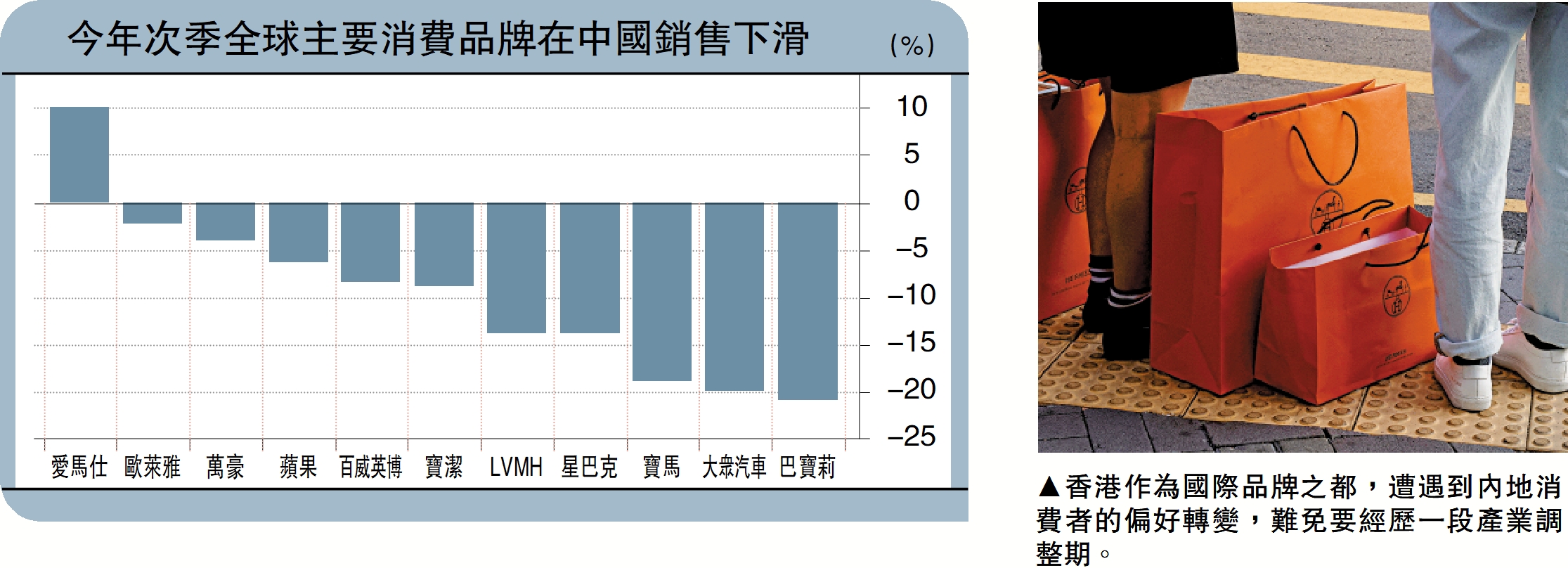

其次,內地消費品類的偏好也在改變。根據最新財報數據,不少全球知名品牌公司在華銷售額均出現下降。(見配圖)很重要的一點在於,內地消費者不再願意為品牌溢價「買單」,而傾向於性價比更高的國產品牌。其實這種情況在日本就曾發生過,學界稱之為「第四類消費」時代(2005年至今)。

筆者以咖啡行業例,2023年瑞幸在內地的銷售額首次超過星巴克,成為國內最大的連鎖咖啡品牌。今年二季度,星巴克中國的營收規模只有瑞幸的六成。期內,瑞幸淨新開店數為1371家,星巴克中國僅213家。

香港作為國際品牌之都,遭遇到內地消費者的偏好轉變,難免要經歷一段產業調整期。

再次,外國旅客人數可能有所「虛增」。去年底以來,內地陸續出台或恢復面向海外遊客的免簽政策,這也促成了入境遊的爆發。根據「144小時過境免簽」政策,國際遊客只要持有前往下一個目的地的聯程機票,就可以在北京、上海等20個城市免簽停留6天時間。

外國旅客人數或「虛增」

很快國際遊客開發出了相應攻略,即在內地停留6天後,出境再入境可以「續期」144小時的免簽時限,因此很多人選擇來香港做短暫停留,甚至不會過夜。這一批旅客增量就不會在消費數據上體現出來。接下來,特區政府需要考量如何轉化「不過夜跨境客」的購買力。