高速銅纜互聯 匯聚迎增長期

樊超

人工智能(AI)大模型發展迅速,數據中心對GB200等超級芯片需求大增,帶動高速銅纜互聯、高速線材和連接器行業迎來黃金發展期。匯聚科技(1729)盈利增長前景樂觀,可伺機跟進。

集團主要從事電線組件製造及銷售,產品包含銅製電線組件及光纖電線組件。產品原材料主要包括光纖軟玻璃、銅製電線、連接器和終端機等。

匯聚旗下服務器新業務主要提供算力服務器、邊緣服務器、AI智能服務器、GPU卡及整機櫃等產品。該板塊已成為公司最大收入分部,目前收入佔比達46.67%。

在深圳上市的立信精密工業於2022年入主匯聚後,進一步完善公司在通訊、醫療、汽車、工業等領域的互聯產品戰略布局。

匯聚早前發盈喜,預計今年6月底止上半年度,純利按年增長30%至40%。主要因電線組件分部內的醫療設備及數據中心,以及數字電線分部內的特種線產生的收入增加,而3個市場分部都具有較佳利潤率。

行業享有高增長估值

資料顯示,立信入主後的2022/2023年12月底止年度(9個月),匯聚營業額為48.26億元;股東應佔溢利2.77億元。整體毛利6.8億元,毛利率14.5%。

消息方面 ,英偉達GB200超級芯片已滿負荷生產,四季度將大量運用到數據中心。關於英偉達GB200訂單,立訊精密董事長王來春表示,產業能力不是問題。意味匯聚業務將受益。

此外,MSCI日前宣布,納入匯聚等為香港小型股指數成份股。而匯聚宣布近日中標吉安縣城北二中報告廳設備採購項目,涉及金額逾187.46萬元人民幣。

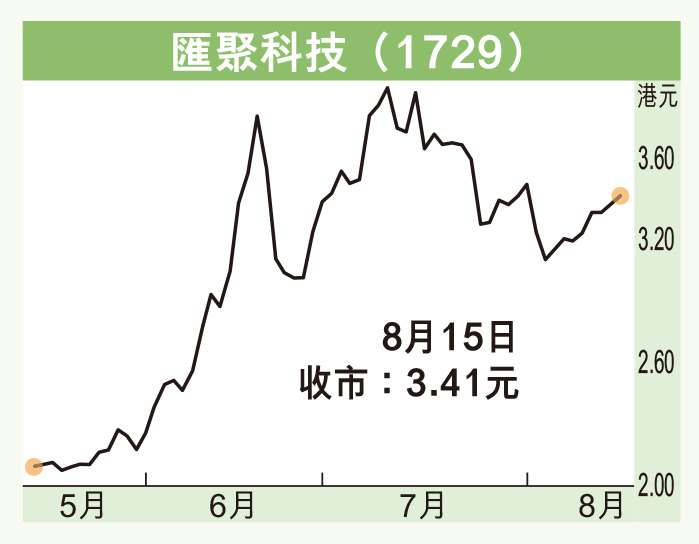

匯聚昨收報3.41元,升4仙或1.19%,成交金額652.58萬元。該股自7月中旬發布盈喜前後,股價由2.75元升上3.95元,創上市以來新高,其後回調至近日3.15元獲承接,有上試高位之勢。

匯聚將於本月28日公布上半年業績,現價市盈率23.95倍,預測17.95倍,市賬率4.8倍,反映行業享有高增長估值。可伺機跟進,上望3.95元,若跌穿3元則止蝕。