【股市領航】中國平安五大優勢迎增長

潘鐵珊 香港股票分析師協會副主席

中國平安(2318)截至去年12月31日止的全年業績,錄得收入達10,318.6億元(人民幣,下同),同比增長4.7%;而歸屬於母公司股東的營運利潤856.7億元,同比降22.8%。集團主線的保險業務仍然相當理想。而壽險及健康險業務方面,隨着產品結構改善,期待接下來的代理人團隊擴張,從而能推動價值改善。集團有多個亮點利好其後續增長。

集團在壽險及健康險業務經營呈穩健發展,渠道綜合實力亦有增強,高質量發展成效顯著,主要由於代理人人均新業務以及代理人渠道新業務均實現價值增長。此外,醫療養老戰略持續落地,差異化優勢賦能主業亦是亮點。去年享有醫療養老生態 圈服務權益的客戶覆蓋壽險新業務價值佔比超73%。其中平安智慧醫療通過提供公共衞生管理、醫療機構監管、AskBob醫生站等的不同方案賦能醫療機構。

AI助業務增長更有效率

集團亦與各地醫保局緊密合作,中標不同的醫保平台建設工程項目,以求形成新的持續增長亮點。集團形成了清晰的「綜合金融+醫療養老」戰略,積聚商業模式、客戶規模、銷售網絡、領先科技、品牌口碑五大優勢迎增長。

在未來AI坐席代替人手會是集團的主流方向,能減低成本的同時,亦使業務增長上更有效率,及減低客戶因服務未到位而流失的風險。集團在股東回報方面亦是理想,現金分紅水平連續12年保持增長。

至於中國平安今年首季業績顯示,營業額2,758.93億元,按年跌2%。純利367.09億元,按年跌4.3%;每股盈利2.07元。

期內,壽險及健康險新業務價值按年增長20.7%至128.9億元;代理人渠道人均新業務價值按年增長56.4%;平安產險保險服務收入806.27億元,按年增長5.7%,整體綜合成本率升0.9個百分點至99.6%。

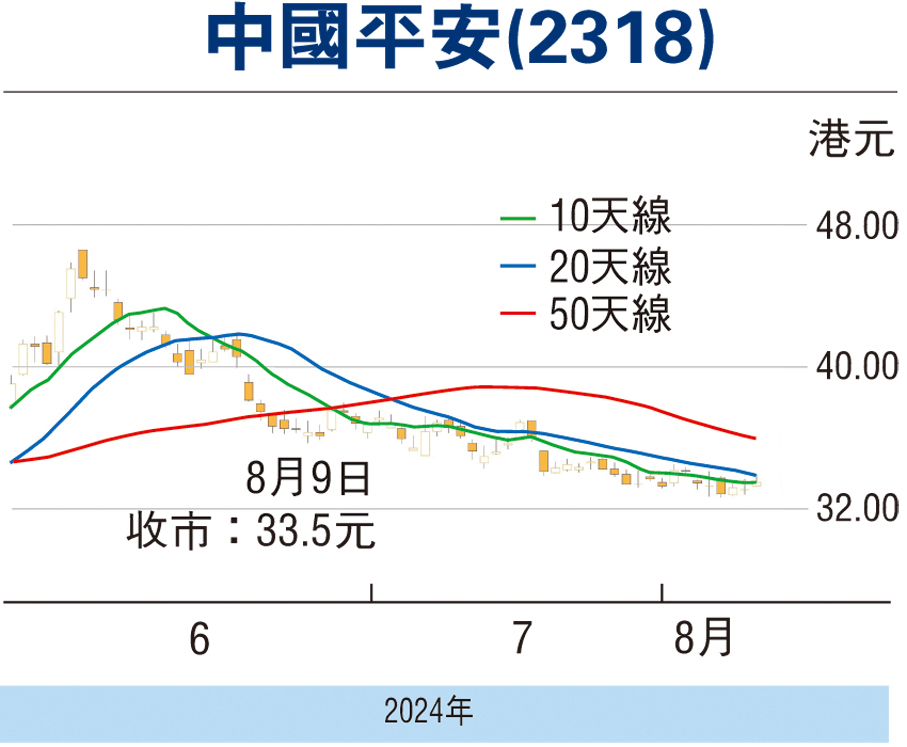

可考慮於32元(港元,下同)買入,上望37元,跌穿28元止蝕。(本人沒有持有相關股份,本人客戶持有相關股份)