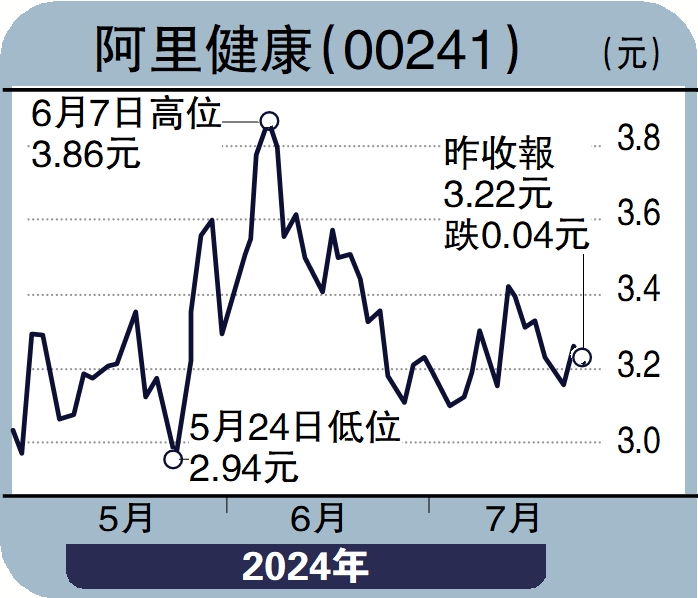

股海篩選/AI+醫療前景俏 阿里健康長線買入\徐歡

受二季度經濟增速放緩,對後續政策方向尚不明朗的預期及美國共和黨對華言論偏鷹等影響,港股做多情緒持續受到壓制,恒生指數上周延續跌勢,周跌2.28%,市場期待更為深遠的經濟改革政策出台以重振市場情緒。目前,在經歷長達4年多的深度調整之後,港股各行業龍頭公司的估值已經具備一定吸引力,以互聯網公司為例,港股主要互聯網公司的2024年PE估值在10至20倍的區間。隨?行業競爭格局的優化,互聯網龍頭盈利持續性、穩定性持續改善,分紅、回購的力度加大,長遠而言在目前的節點進入了配置觀察區。其中,互聯網醫療企業從此前極度炒作的泡沫中逐漸回歸合理估值,2021至2023年期間,阿里健康(00241)、京東健康、平安好醫生這類互聯網醫療平台龍頭,其港股估值都縮水了近70%至80%。

精細化運營 經營效率提升

龍頭企業阿里健康精細化運營以及平台規模經濟帶動的經營效率提升,業績平穩,長遠有望受惠人工智能應用,值得關注。

過去兩年阿里健康調整業務結構實現盈利,一改過往打造所謂的互聯網醫院和公立醫療機構分庭抗禮,過去兩年持續務實發展理念,目前深度聚焦互聯網藥品售賣業務,通過致力提升自營醫藥業務的倉儲供應鏈效率,優化服務體驗。受惠於精細化運營所帶來的議價、定價能力提升和經營效率優、平台規模經濟帶動的經營效率提升,公司2024財年實現全年營收270.26億元(人民幣,下同),同比略增1%;淨利潤8.8億元,同比增長64.6%;經調整後利潤淨額14.3億元,同比增長90.8%。目前,阿里健康的收入組成主要由醫藥自營、醫藥電商平台、醫療健康數位化服務三部分組成,其中醫藥自營佔業務大頭,在2024財年實現了237.4億元營收,同比增長0.6%,而未來隨?處方藥網售的放開,預計互聯網賣藥的業務增長空間逐漸擴大。單看互聯網醫藥市場,慢病管理、處方藥、健康保健品等細分市場依然具備一定增長潛力。而在政策支持下,符合條件的互聯網醫療服務逐步被加入醫保支付範疇,有利支持互聯網醫療企業長足發展,預計互聯網藥品售賣依舊有充足的滲透率空間。此外,長期來看,預計未來阿里健康在問診、慢病管理、線上加線下的醫療服務匹配等領域同樣有?一定的增長潛力。

綜上所述,在務實業務持續發展下,阿里健康的投資價值或許在逐步顯現,目前處於人工智能的早期階段,未來有望受惠AI應用得以優化流程,支援醫療決策提升生產力等,長遠配置角度可關注。 (作者為獨立股評人)