一點靈犀/華爾街兩預期落空 美股風險增\李靈修

周三美股迎來後疫情時代最大暴跌,納指重挫3.64%,標指跌超2%,二者均創2022年底以來單日跌幅紀錄,美股全日市值蒸發過萬億美元。雖然美股「虛胖」人盡皆知,但如此慘烈地縮水,還是與兩大預期的破滅有關。

毫無疑問,「科技七雄」是本輪下跌的重災區,導火線是谷歌與特斯拉的季報出爐。兩家公司不僅主營業務收入不及預期,而且未來的開支費用仍居高不下,引發外界對其利潤前景的擔憂。

人工智能回報成疑

回顧七巨頭近一年的市場表現,可以說是「成也AI,敗也AI」。公司的營收與利潤並未出現大幅增長,股價走勢主要由市盈率推動,而非基本面的實質性向好。而企業估值的最大助力無疑就是生成式AI的爆發。

但眼下「AI神話」開始遭到華爾街的質疑。在谷歌業績電話會議上,各家券商分析師的追問焦點,就是公司每季超過100億美元的AI研發資本支出,未來能否得到相應的回報。日前巴克萊還發布研報預計,到2026年,科企巨頭每年投入到AI領域的支出高達600億美元,但每年獲得的相應收入僅為200億美元。

筆者本月6日撰文《生成式AI的索洛悖論》指出,人工智能在資本市場上的如火如荼,其實未能在現實世界中得到驗證。根據美國普查局統計,截至2024年2月,AI技術在企業層面的滲透率僅為5.4%。此外,市場望眼欲穿的GPT-5也出現連續跳票,至今沒有給出明確的推出時間。OpenAI也因此被嘲諷為「一間成功的期貨公司」。

美股市場之所以「未見兔子敢撒鷹」,是因為相信了硅谷鼓吹的規模效應(Scaling Law)。規模效應是指,隨着參數規模、訓練數據集的大小或用於訓練的計算量增加,AI大模型的性能會按照某種「冪律關係」上升。這意味着,AI的想像空間只受到GPU芯片產能的約束。英偉達是Scaling Law最大受益者。

降息窗口一再推遲

然而,Scaling Law並非已被證明的理論定律,只是基於觀察的經驗性總結。硅谷編織的把戲被揭穿,股價自然要打回原形。

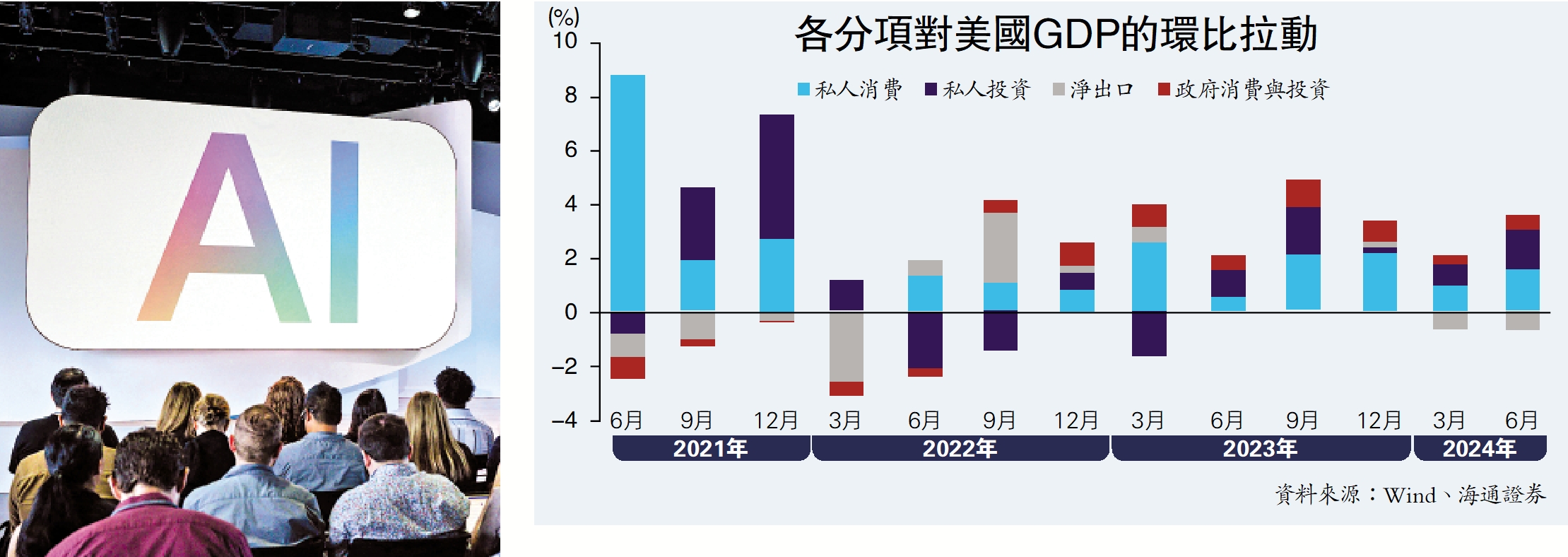

華爾街第二個被糾偏的預期是聯儲減息。美國第二季度GDP環比折年率升2.8%,超出市場預估的2%。華爾街期待的「7月降息」如夢泡影,「9月降息」恐怕也岌岌可危。

從結構上看,第二季度私人消費環比折年率2.3%(前值1.5%),拉動GDP環比增長1.6個百分點,成為最大貢獻項。零售數據的連續修復,側面證明了美國經濟仍具韌性。再看最大拖累項的淨出口數據,期內美國出口環比折年率達2.0%(前值1.6%),進口環比折年率則由6.1%提升至6.9%。進口增長大幅超過出口,凸顯美國內需的強勁。

筆者本月14日撰文《美9月減息判斷需謹慎對待》指出,在經濟安全落地之前,聯儲局無必要、無動力、無空間推動降息落地。而第二季度美國經濟的超預期,增添了後續通脹數據的變數,即便芝商所的FedWatch曾將9月降息概率提升至100%,但當今環球市場哪有什麼包賺不賠。投資者且行且珍惜。