一點靈犀/內地稅改優化地方財政\李靈修

在宏觀稅負下行與土地財政收縮的雙重壓力下,各界關於內地財稅體制改革的呼聲不斷。相較而言,消費稅改革的可行性最高,也有利於培養地方稅源、推動央地財政收支再平衡。

去年底召開的中央經濟工作會議就曾指出:「要謀劃新一輪財稅體制改革。」今年兩會期間的《政府工作報告》也表明,謀劃長遠推動新一輪財稅體制改革,加強對高質量發展的財稅支持。這也體現出決策層對於財稅問題的高度重視。

賣地收入逐年下行

自2018年以來,中央政府連續出台減稅降費措施,包括稅率逐步降低、適用領域擴大、免稅門檻調整,以及實施經常性留抵退稅等。國家稅務總局數據顯示,「十三五」期間(2016年至2020年)累計減稅降費規模達到7.6萬億元(人民幣,下同),規模力度不可為不大。

然而,減稅降費也帶來一系列問題。譬如,雖然企業繳納的增值稅減輕了,消費者購買的商品降價了,但佔據強勢地位的上游企業並沒有讓利,而是「犧牲了」下游企業的盈利空間。表面上看,確實降低了社會總稅負,但上下游企業的「體感」有所不同。

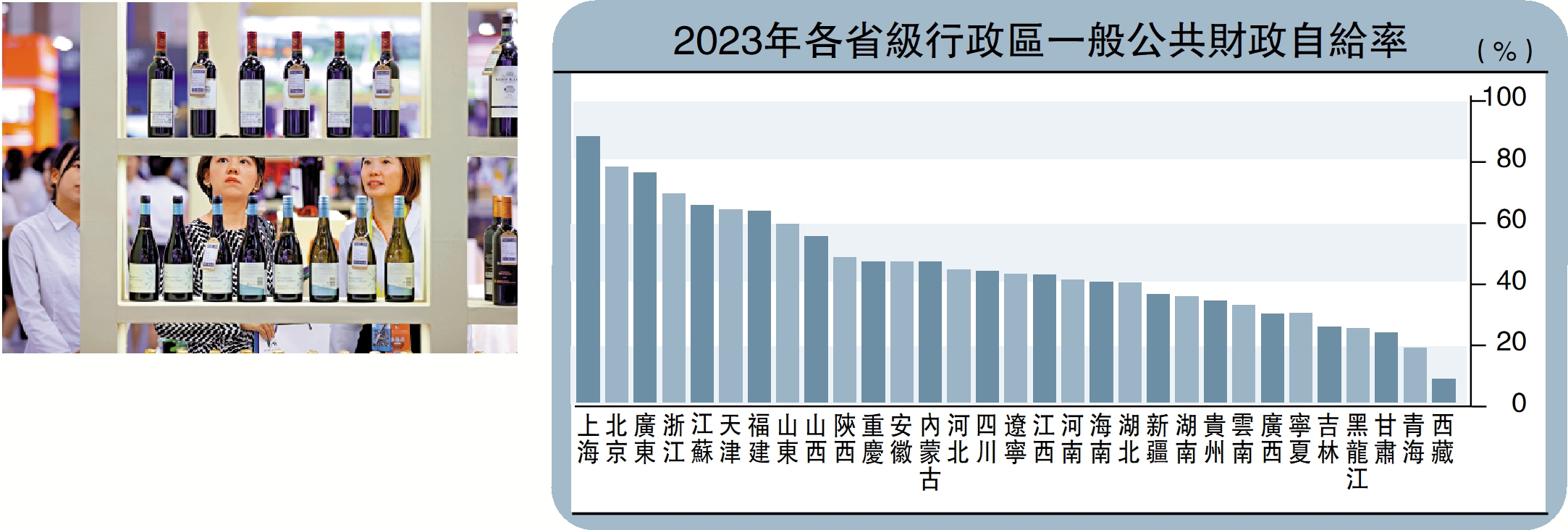

又如,地方政府的財政汲取能力下滑。統計顯示,2018年財政收入佔GDP(國內生產總值)比重為28%至29%,到2023年這一數據降至26%。這一水平低於同等收入國家30%左右的水平,更低於發達國家35%以上的比重。

宏觀稅負下行通常會引發非經濟政策的緊縮效應,包括2018年出現的環保「一刀切」,以及2021年發生的拉閘限電事件都屬於此類範疇。

當然,地方收入的最大挑戰還是來自於土地財政。財政部數據顯示,2023年各級政府土地出讓金收入約為5.8萬億元,較上年同比下降13%,也是2017年以來的最低水平。據券商測算,中性情景下,2024年國有土地出讓收入或再降約8000億元。

去年曾有經濟學家提出,要用「股權財政」替代「土地財政」。所謂「股權財政」是指,政府憑藉產權所有人和出資人身份從國有資產使用中獲得收入。但從體量來看,股權財政與土地財政相差巨大,前者很難完成對後者的「覆蓋」。數據顯示,2023年全國國有土地使用權出讓收入5.8萬億元,而國有資本經營預算收入僅為6744億元。

充實稅源央地共享

也有人擔憂,地方政府一旦依賴「股權財政」,會大肆設立地方國企,採用行政壟斷的方式擴大財政收入,從而擠出私人投資和惡化營商環境。

從可行性的角度來看,消費稅有望成為財稅體制改革的主要方向。根據財政部數據,2023年中國消費稅收入總額為1.6萬億元,約佔全國稅收收入的8.9%,佔全國GDP的1.3%,是國內第四大稅種。但與歐美國家相比,中國消費稅徵收環節主要在生產端而非消費端、且稅率整體偏低。

早在2019年,國務院關於央地收入劃分提出改革方案,其中就提及「後移消費稅徵收環節並穩步下劃地方」是合理的。具體來看,改革涉及三個方面:

一是推動徵收環節後移,從生產轉移到批發和零售環節,有利於推動地方政府從重視生產轉向重視消費。

二是擴大徵收範圍,徵稅範圍由目前的煙、酒、汽車為主,拓展到高污染高耗能、高端服務業,比如奢侈品、高端會所等。此舉既有利於穩定宏觀稅負,又有利於促進綠色發展。

三是從中央稅轉為共享稅或者地方稅。當前中央獨佔稅收包括消費稅、車輛購置稅、關稅;央地共享稅包括所得稅與增值稅。未來可考慮將消費稅逐步下劃給地方政府,藉此充實地方稅源。