集股淘/內地天然氣使用量有增無減 盯緊中燃\子 石

中國燃氣(00384)在6月下旬公布年度業績翌日,股價先升後倒跌;從資金的流出,說明市場對這份業績感到失望。先看基本面,中燃去年度收入814.1億元,按年跌11.5%;下半年收入按年跌7.4%至453.6億元。去年度股東應佔溢利31.84億元,按年跌25.8%;下半年溢利13.54億元,按年增31%。去年度經調整盈利39.65億元,按年跌4.3%。小結,中燃下半年經營表現有改善,能否持續轉好,是另一回事。

再討論三項業務的分部溢利情況。第一是天然氣銷售,去年度溢利30.62億元,按年增4.8%;下半年15.02億元,按年增75.3%。中燃去年售氣每立方米毛利0.5元人民幣,按年升0.08元人民幣,公司指引:今年度毛利可達0.53元人民幣。去年度城鎮燃氣銷售增加2%,今年度預測增加5%。今年天然氣銷售業務應該可保持增長。

第二是增值服務,這是中燃盈利貢獻第二大業務。去年度溢利15.82億元,按年升5.7%;下半年7.13億元,按年升12%。公司指引:今年增值服務的毛利料有10%升幅。小結,以上兩項業務在下半年都有改善,而今個財年應該保持增長。

第三是燃氣接駁,去年度溢利6.81億元,按年跌27.4%;下半年2.22億元,按年跌45.2%。公司指引:今年度接駁收入將會減少15%至28%。小結,燃氣接駁業務今年度肯定會繼續拖累中燃業績。

現價未吸引 靜候時機

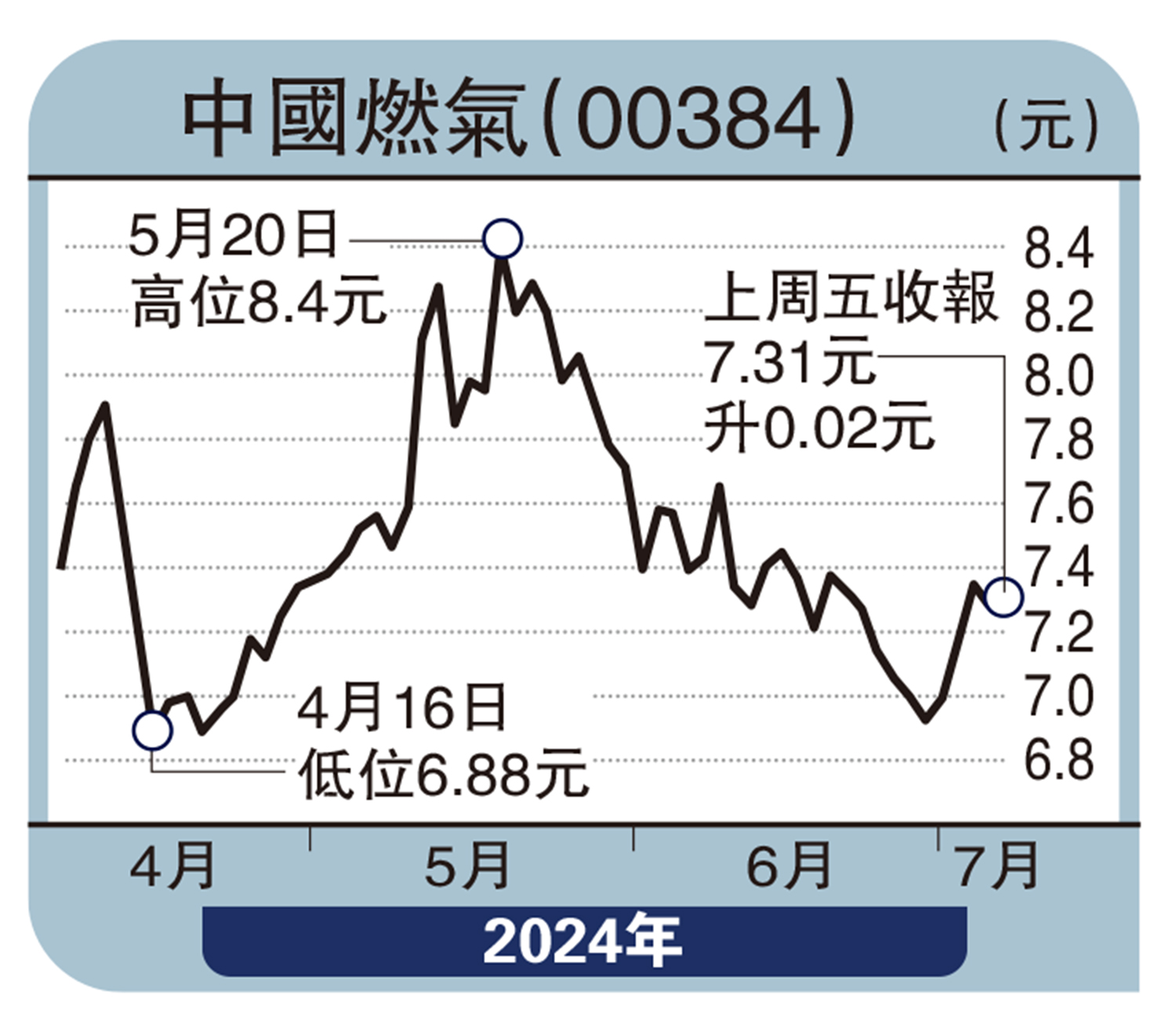

股價技術走勢。自去年第四季至今,中燃股價在6.7元至6.9元似乎找到個支持,屬於有波幅無升幅;股價在今年5月中旬觸頂8.43元後回調,跌抵6.8元、6.9元便有承接。中燃上周五收報7.31元。入市策略方面,投資者不妨耐心等待,等待內地經濟數據進一步轉好,內房按月銷售持續有改善,燃氣股股價形成上升趨勢。屆時買入,贏面會較大,而低於買入價一成沽出。

筆者相信,內地天然氣使用量未來只會有增無減。基於這個信念,對燃氣股的投資價值有樂觀預期。然而,近年燃氣股股價表現令到許多人損手。始終一句,不虧損是投資第一重要事情,賺錢是第二。大家耐心等候時機吧!