毛語倫比/搶攻AI電腦賽道 聯想11.5元附近可買\毛君豪

聯想集團(00992)自2018財年起其PC業務的收入出現了顯著下降,自身的銷售毛利率也落後於行業競爭對手,現時有迫切需要重塑核心業務競爭力。隨着AIPC的崛起,聯想將是亞洲區內的主要受益者,預計聯想的AIPC收入佔比將從2024年約2%大幅上升至2028年約53%,這在全球PC廠商之中佔比最高。

IDC數據顯示,2024年第一季度,中國x86服務器市場整體銷售額同比增長23.3%,其中聯想x86服務器收入約47.5億元人民幣,按年增長2倍,市場份額由4.8%增至11.7%,排名第三,環比逆勢增長25.6%。

聯想集團已於5月底發布2024年第一季業績,符合市場預期。IDG智能設備業務方面,收入創新高,主要受益於行業需求反彈以及市場份額的穩健增長;PC及手機市場份額提升,歐美、中東及非洲成為增長點。

聯想於5月底獲沙特主權財富基金20億美元戰略投資,並將在沙特新建PC與服務器製造基地,再一次提升了聯想增強其全球供應鏈的韌性和靈活性,既可以緩和中美緊張關係,也有益於聯想的中長期增長。

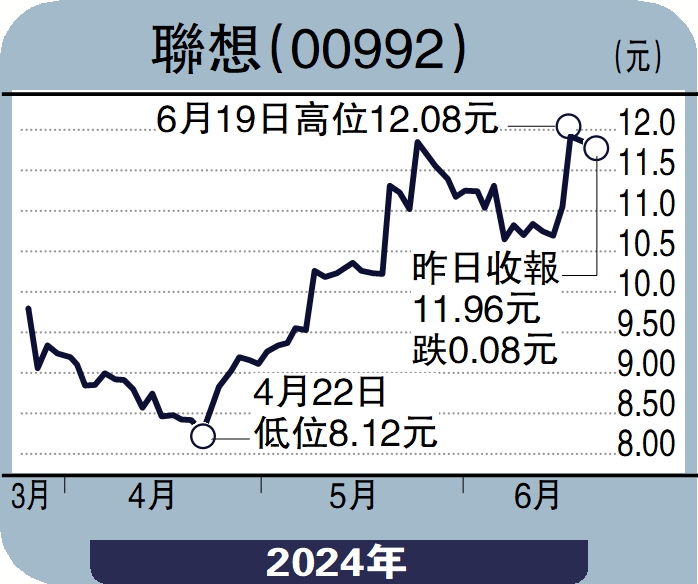

PC一哥聯想正向着AIPC道路出發,雖然定必會遇到競爭對手,但相信聯想未來仍能夠繼續保持着龍頭地位,而且剛公布的季績亦亮麗,值得中長線看好。技術走勢方面,股價今年走勢相當好,由今年2月7.8元開始上升至近期12.3元水平。投資者可待股價回落至11.5元便可吸納,中長線上望至更高水平,後市不跌穿50天線便可繼續持有。

(作者為富途證券高級策略師,證監會持牌人士,並無持有上述股份)