現價估值低殘 馬鋼可以收集

樊超

內地首5月經濟數據持續擴張,陷於虧損的鋼鐵板塊下半年有望迎來業績改善,馬鞍山鋼鐵股份(0323)估值低殘,不妨收集。集團主營業務為鋼鐵產品及副產品生產和銷售。

馬鋼主要產品是鋼材,大致可分為板材、型鋼、線棒、火車輪及環件四大類。產品90%以上在內地市場銷售。2023年生產生鐵1,923萬噸,同比增加8.2%;粗鋼2,097萬噸,上升4.8%;鋼材2,062萬噸,增3.7%。

馬鋼今年首季業績,按中國會計準則,實現營業收入203.92億元(人民幣,下同),按年下降10.3%。虧損由上年同期5.09億元,收窄至3.11億元,每股虧損4分。2023年度,馬鋼虧損13.27億元。每股虧損17.24分。

內地將於7月召開三中全會,重點研究進一步全面深化改革、推動中國式現代化。會議分析研究當前經濟情勢與經濟工作,審議《持續深入推動長三角整合高品質發展若干政策措施的意見》。長三角將成為高質量經濟增長新動力,有利鋼材等原材料需求,馬鋼產地優勢提升。

下半年有望扭虧

為提升冷軋產品核心競爭力,馬鋼6號鍍鋅線項目已在5月31日正式開工。設計年產能45萬噸,年產值27億元。產品定位為高強系列汽車板,將有力提升馬鋼鍍鋅汽車板的生產能力,擴寬塗層寬板的市場應用潛能。工程主要興建一條高強鋼熱鍍鋅生產線,並配套建設一條年產20萬噸的重卷線,一條年處理能力60萬噸的半自動包裝線,項目計劃於2025年12月底投產。

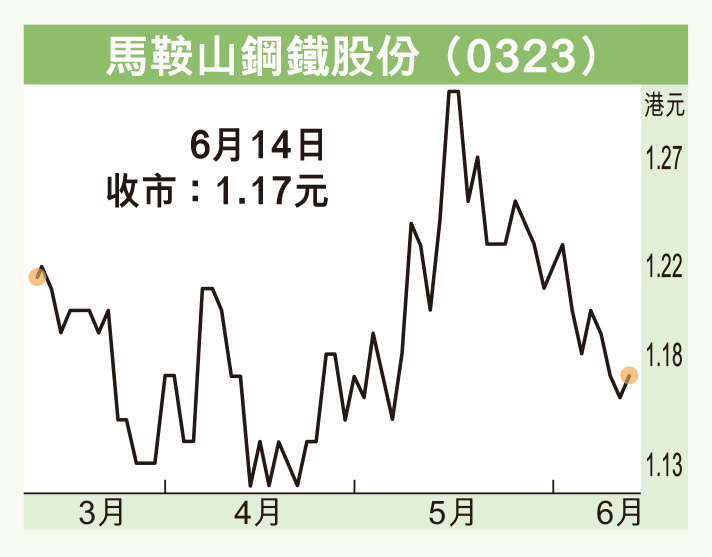

馬鋼上周五(14日)收報1.17元(港元,下同),微升1仙或0.86%,成交金額152.18萬元。該股自去年9月在1.7元拾級下滑,至今年2月初1.07元獲承接,期間累跌37%,其後反彈至5月中旬的1.34元後再回調,近日在1.13元至1.19元徘徊。

有利鋼材需求回升的政策面包括內房市場回穩、大型裝備及設備更新、耐用家電舊換新、新能源汽車下鄉等,馬鋼下半年業績有望扭轉虧損狀態,現價市賬率僅0.3倍,估值低殘,可以收集,股價上望1.5元。