市場機遇大 中通服勢強

樊超

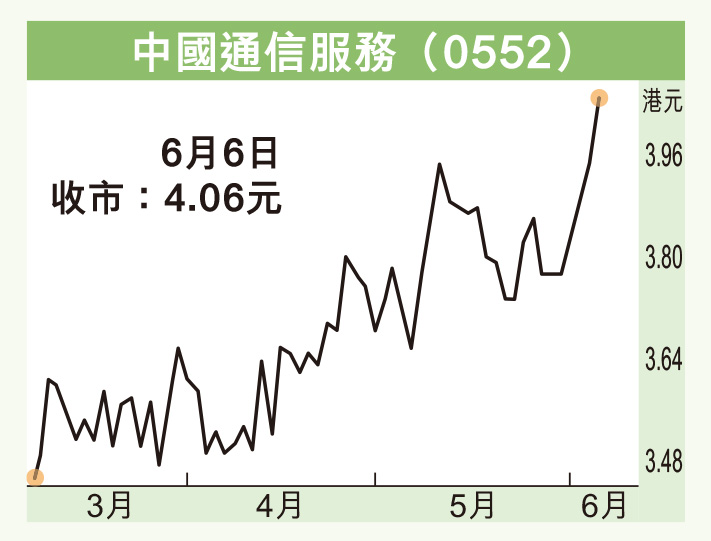

港股小幅上升,個股表現突出,中國通信服務(0552)走勢強,見52周新高。集團主要提供設計、建設及項目監理在內的電訊基建服務、業務流程外判服務及應用、內容及其他服務。

中通服憑藉內地兩大電訊商股東,確立「新一代綜合智慧服務商」戰略定位,中國聯通(0762)、中國網通(0906)及中國鐵通均為其客戶,把握中國式現代化及新質生產力創新發展機遇。

中信証券近日發表報告,予中通服目標價4.4元,評級「買入」。報告指,公司在傳統電訊基建領域優勢地位穩固,在數字基建、綠色低碳等戰略新業務展開全新增長空間。

中通服去年分紅比例提高至42%,中信証券預計,未來有機會進一步提高股東回報,公司股息率與估值頗具性價比。

該行預測,中通服2024年至2026年營收分別為1,567億元、1,653億元及1,743億元(人民幣,下同),同比增幅5.4%、5.5%和5.4%;料期內淨利潤分別為38億元、41億元及44億元。

市值有望重上百億元

中通服2023年營收1,486.15億元,按年升5.6%;股東應佔溢利35.84億元,增6.7%。每股盈利0.518元,末期派息0.2174元(6月28日除淨,8月16日派息)。

公司去年整體毛利同比增8%至172.57億元,毛利率升0.3個百分點至11.6%。其中,電訊基建服務收入增4.4%至761.37億元,佔總營業額51.2%。業務流程外判服務收入增1.1%至435.51億元,佔總營業額29.3%。

中通服昨曾高見4.1元(港元,下同),見52周高位,收報4.06元,升0.11元或2.79%,成交額4,326.81萬元,現市值97.09億元。過去兩天股價突破近期區間,呈現黃金交叉走勢,吸引資金追捧。

此外,中通服息率達5.84厘(末期息0.2174元人民幣),加上市盈率7.15倍,估值不算貴,技術走勢向好,形成短線有再升動力,或挑戰過去3年高位4.35元阻力,市值有望重上百億元,股價上望3.84元,宜候高獲利。