機床需求增 津上可收集

樊超

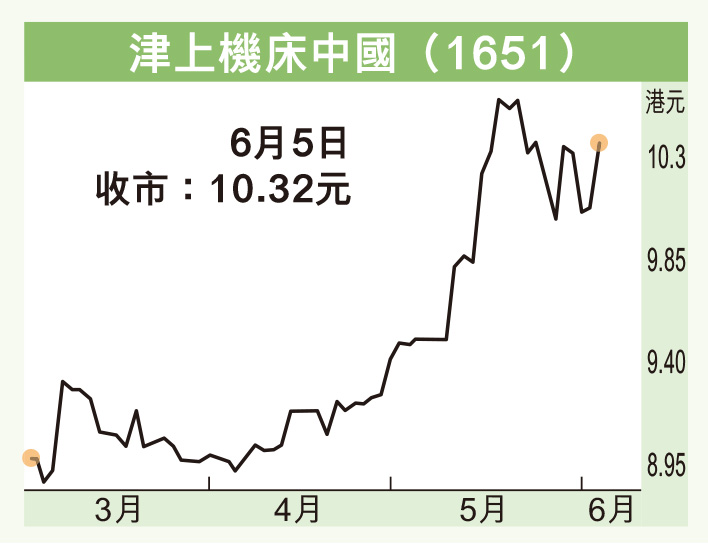

港股昨日偏軟,股份個別發展。津上機床中國(1651)逆市造好,行業訂單處快速增長期,可以跟進。

集團從事數控高精密機床的製造及銷售,主要向從事IT及電子產品、汽車、醫療器材、氣動部件製造及工程機械等行業的製造商,提供一系列「TSUGAMI」品牌的數控高精密機床。

津上中國旗下產品分為五大類別,包括精密自動車床、精密刀塔車床、精密加工中心、精密磨床及精密滾絲床。

中央今年3月推動新質生產力,先後推出大型裝備及設施更新、家電舊換新、高清電視更新及促進新能源汽車消費等政策,有力改善製造業低迷、消費需求不振,迎來5月製造業PMI升上51.7的擴張榮景,預示高精密機床等行業走向復甦。相信津上在汽車零部件、家電及工程機械等高精密機床訂單處於快速增長期。

值得一提的是,津上中國在安徽平湖新工廠已於今年1月投入生產,具備年產4,000台機器能力,剛好趕上行業訂單增長期,受惠內地新質生產力旺盛發展機遇。

料業績放緩

津上中國日前公布,據國際財務報告準則,集團控股股東日本津上截至3月31日止全年度業績,於中國內地錄得收入633.95億日圓,按年跌21.1%,其中外部客戶收入538.76億日圓。分部溢利126.06億日圓,跌18.1%。

津上中國昨收報10.32元,升0.28或2.79%,成交疏落,只有45.02萬元。集團料於6月28日宣布2024年3月底止全年度業績,由於母公司已公布中國內地業務盈利下跌,津上中國成績放緩已無懸念,但料公司將維持上年度末期息0.4元。

股市炒前景,津上中國今年度盈利恢復增長可期,在行業迎來復甦氛圍下,有利估值挑戰11.15元,為上市以來高位。

現價市盈率5.94倍,息率7.75厘,由產銷注塑機的海天國際(1882)市盈率逾13倍來看,以津上中國預期市盈率9倍計算,股價料可見13.5元,不妨收集。