港口費上調 招商局港口可吼

樊超

港股向好,港口板塊上揚,大行看好內地港口費用上調,招商局港口(0144)股價走強。集團從事港口業務、保稅物流及物業投資,投資的碼頭遍及香港、深圳、上海、青島、天津、大連、廈門、湛江及汕頭,以及南亞、非洲、歐洲及地中海等地。集團港口2023年底完成集裝箱吞吐量1.37億標箱(TEU),按年增0.7%。

集團在5月達成兩大戰略合作,其中,重慶市人民政府與招商局集團簽訂全面深化戰略合作框架協議,共建西部國際綜合交通樞紐、科技創新中心、現代化產業體系、西部金融中心及現代化國際都市等領域,以推動成渝地區雙城經濟圈和現代化新重慶的建設。

此外,招商局集團與濟南市及山東省相關城市,上月共簽署6個協議,將在交通物流、綜合金融、城市與園區綜合開發,並在科技創新與戰略性新興産業等領域進一步深化合作。

瑞銀發表報告指,招商局港口股價已反映市場對貿易關係緊張潛在影響的擔憂,然而,事實上,於2018年至2019年期間,相關因素對港口吞吐量影響有限。投資者亦忽視費率上升帶來的盈利支持。

瑞銀預測,招商局港口海外港口2024年盈利按年增長19%,對整體利潤貢獻約28%,將其2024年至2026年每股盈利預測上調8%至11%。另料內地明年上調港口費用。公司現價估值吸引,目標價由10.5元上調至15.4元。

明日除淨 財息兼收

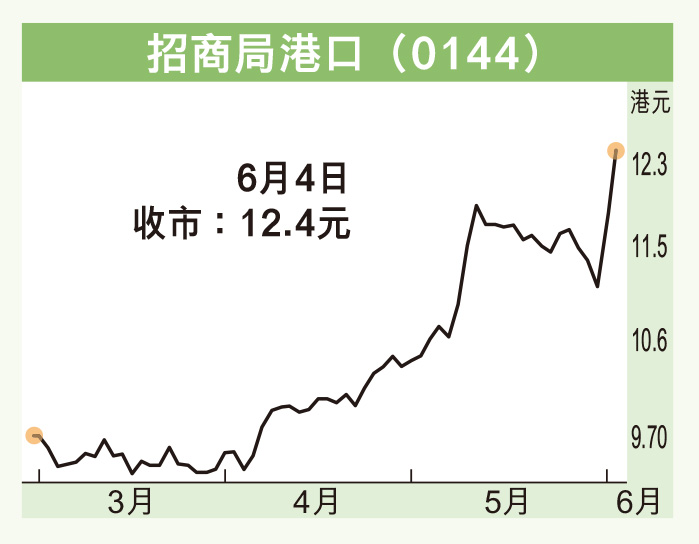

招商局港口昨收報12.4元,見52周新高,升0.72元或6.16%,成交金額1.97億元。該股去年末期息0.48元,並於明天(6日)除淨,料除淨前獲利及財息兼收好友吸納。

從股價走勢來看,招商局港口股價自5月初10.4元,升至5月19日的11.98元後回調,周一(3日)10.9元獲承接後,昨天更突破12元阻力,動力來自瑞銀等外資盤大手吸納,有助股價更上層樓。

公司現價市盈率8.09倍,預測市盈利7.7倍,息率5.65厘,市賬率0.51倍,估值不貴,在10天線重越20天線再現黃金交叉走勢下,有利進一步上試除淨後13.5元水平,可伺機吸納,若跌穿11.5元則止蝕。