斌眼觀市/美加息預期降溫 金市料觸底反彈\華福證券首席策略分析師 朱 斌

本輪黃金(以倫敦現貨金價格為分析對象)從5月20日的高位2450美元開始回調,至5月底已降到2327美元附近,回調幅度超過5%。那麼此次黃金價格回落的幅度會有多大?是否會拖累到A股相應板塊的表現?我們通過分析2022年以來,本輪美聯儲加息減息周期中黃金的兩次大回調,來對當前的黃金回調程度做出一個預判。

在分析黃金回調幅度之前,我們先來回顧本輪美國通脹、就業、美聯儲政策的變化情況,以對支撐黃金的基本面情況做一個梳理回顧。

本輪美國通脹率的低位是在2020年5月,之後一路震盪向上,到了2022年6月達到此輪通脹的頂峰9.1%,之後便一路下行,在2023年6月見到階段性低位6%之後,開始橫盤震盪。最新的美國4月消費物價指數(CPI)按年上升3.4%,略低於3月份的3.5%;4月份核心個人消費支出(PCE)價格指數按年漲幅為2.8%,與前值和預期值一致,而按月上升0.2%,低於預期值0.3%。可以說,美國通脹水平開始進入平緩下行期。

至於美國失業率走勢表現更加平穩。2020年以來,美國在新冠疫情初期有一段失業率飆升狀況外,其餘時間都呈現平穩回落的態勢。美國最新的失業率為3.9%,仍然處於4%以下,與2018年、2019年上一輪加息減息周期期間基本相符。

從美聯儲的政策節奏來看,也是比較清晰的。在新冠疫情後,美聯儲一度直接將政策利率降到了零,之後隨着通脹不斷攀升,才開始決定加息來遏迎通脹,當通脹有顯著回落後,美聯儲開始放慢加息節奏甚至暫停加息,進行觀望。這其中有幾個關鍵時間節點值得關注:本輪首次加息是在2022年3月17日,當月的通脹率為8.5%,之後通脹又繼續上行了3個月,截至目前的最後一次加息是2023年7月27日。

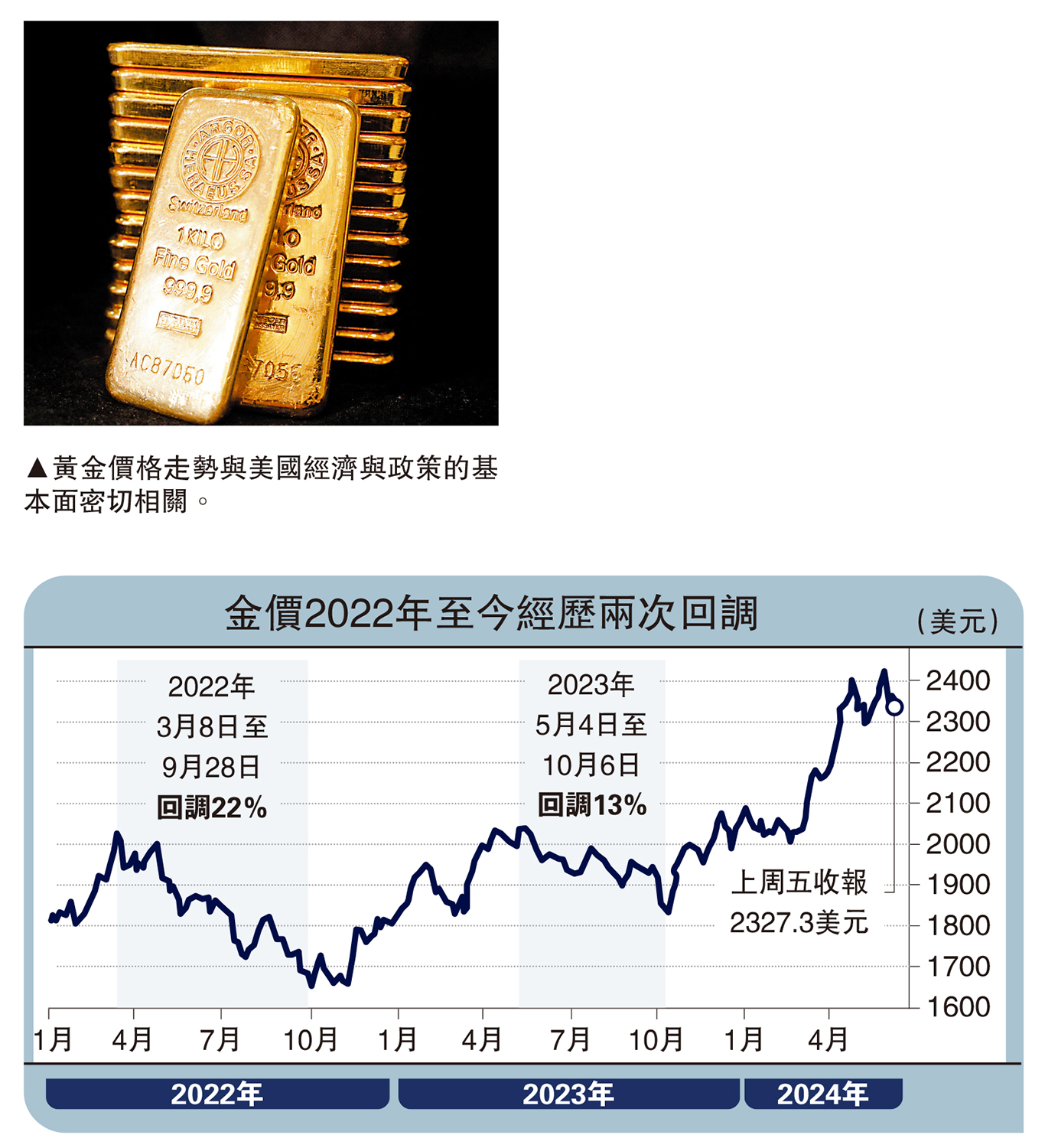

黃金價格的起伏與美國經濟與政策的基本面密切相關。回顧2022年以來的黃金價格走勢,其主要經歷過兩輪大的回調:第一輪,從2022年3月8日最高2070.4美元回調到2022年9月28日最低1614美元,歷時近7個月,回調幅度為22%;第二輪,從2023年5月4日最高2081.8美元回調到2023年10月6日1810.2美元,歷時5個月,回調幅度為13%。

這兩次回調的邏輯是比較清晰的。第一次回調,在於美聯儲開啟加息。第二次回調,在於美聯儲的再度加息,讓市場結束加息的預期落空。在第一次回調的高點是2022年3月8日,之後的3月17日,美聯儲就開啟了本輪加息周期中的第一次加息。而第二次回調的2023年5月4日,是美聯儲目前為止的倒數第二次加息,之後6月15日的議息會議上,美聯儲暫停了加息,但是在此後的7月27日,美聯儲卻再度加息,這讓市場當時對於美聯儲停止加息的預期落空,而交易黃金的主流資金在5月4日就開始交易「停止加息延後」,黃金價格的調整一定程度上走在了美聯儲動作的前列。

有色金屬板塊跟隨受惠

考慮到當前美國通脹水平已經回落到3.4%,而前兩次黃金回調的高位時,美國通脹水平分別為8.5%和4%,因此後續美聯儲再度加息的可能性很小了。因此當前黃金價格的回調,大概率反映的是美聯儲減息延後造成的衝擊。

綜合來看,前兩次回調時美聯儲尚在加息,後續如果美聯儲減息,將對黃金價格構成顯著支撐,因此本次黃金價格的回調幅度應小於前兩次回調幅度,我們預計在10%甚至更小。同時回調結束後,黃金價格仍然將隨着美聯儲減息落地而上漲,甚至提前啟動。因此金價回調如果對A股相應有色板塊造成衝擊,將是暫時性的,也會是有色板塊布局的不錯時機。