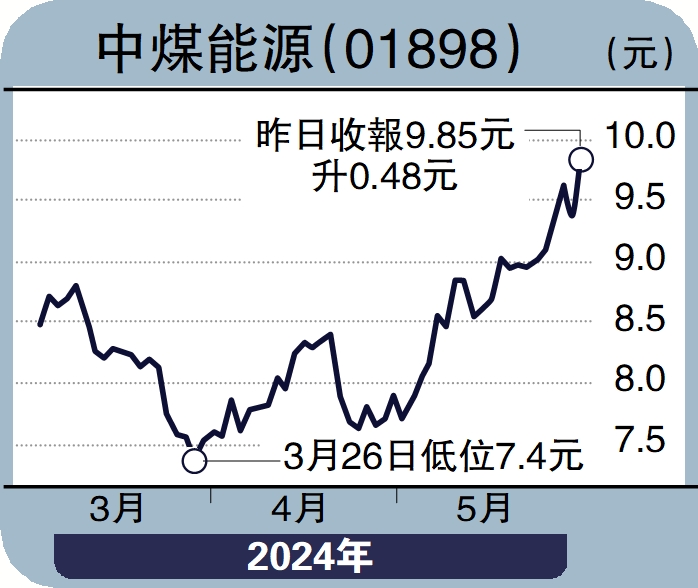

經紀愛股/派特別股息 中煤能源看漲\鄧聲興

國家能源局近日提出大型煤礦要加快智能化改造,到2025年底前建成單個或多個系統智能化,具備條件的要實現採掘系統智能化,相信有利於促進煤炭產業轉型升級及實現煤炭高質量發展。煤炭作為中國主體能源,在保障國家能源安全中發揮重要作用,近期受到多種因素提振。一方面,中國煤炭業管理日益嚴格完善、老舊礦退出及礦山超產受限等因素下煤炭供應減少,但近期需求端仍受惠夏日用電旺季及工業用電旺季等因素,保持穩定增長,料煤價有望震盪上行。另一方面,煤炭股股息率較高,面對市場風險具較好的防禦屬性,在當前弱經濟及低利率預期環境下更具吸引。

首季淨利環比增逾七成

中煤能源(01898)近日公布,集團在2023年年度利潤分配方案的基礎上,提議向股東進一步分派15億元人民幣特別股息,將於6月12日舉行董事會會議審議。該筆特別息相當於集團去年歸母淨利潤195.34億元的7.68%,以截至去年底總股本為基數,每股派發現金紅利0.113元。集團自2016年以來派息比率介乎20%-30%,此次提議或表明中煤可能增派息,有利股價。

據集團2024年首季度業績數據,期內中煤能源營業收入同比減少23.3%但環比增長23.5%至453.9億元;歸母淨利潤同比減少30.6%及環比增長74.6%至49.7億元;扣非淨利潤同比減少31.4%但環比增長75.0%至48.9億元,與去年三季度業績表現相近,符合預期。另據集團近期公布,其首四個月自產商品煤同比增長0.9%至4341萬噸,去年自產商品煤毛利率49.0%,顯示生產情況穩定,考慮集團長協比例較高、綜合煤價波動較小,盈利能力有望保持穩定。同時,集團年產400萬噸的裏必煤礦和年產240萬噸的葦子溝煤礦項目正在建設,榆林煤炭深加工基地項目規劃建設聚烯烴規模每年90萬噸,計劃2024年開工建設,料有望貢獻未來煤炭、煤化工產量增量。

此外,新「國九條」再次強調對上市公司市值管理和分工要求,結合近期央企市值管理等政策,預計相關央企考核方案有助提升「中特估」吸引,中煤兼具能源收息股優勢及「中特估」行情,有望更好把握近期行業紅利,值得留意。(作者為香港股票分析師協會主席,未持有上述股份)