現價估值不貴 中國財險可吼

樊超

港股昨繼續向下調整。中國財險(2328)回調至承接區初獲支持,有利收集。集團在內地提供多種財險產品,包括機動車輛保險、企業財產保險和家庭財產保險,另提供貨物運輸保險和責任保險等,在內地車險市佔率達32%、佔行業利潤率近60%,名副其實的車險龍頭。

中國財險日前宣布,受發行進度影響,無法於授權期限內完成資本補充債券發行。因此,董事會建議發行資本補充債券,並提請股東批准自股東周年大會通過決議之日起的24個月內,繼續發行總額不超過120億元(人民幣,下同)的10年期資本補充債券,所募集資金全部用於提高償付能力。

今年以來,內地股市顯著回升,經濟上升動力持續,股債投資環境改善,有利中國財險發債擴充資本,把握新能源汽車高速增長帶來的機遇。

今年首4月,中國財險原保險保費收入2,104.95億元,按年增加2.8%,整體保費增速有所放緩,主要受非車險業務拖累,而車險保費增速持續改善。

至於今年第1季度,集團淨利潤按年下跌38.3%至58.71億元,保險服務收入上升5.9%至1,138.43億元,保險服務費用增加9%至1,055.87億元。

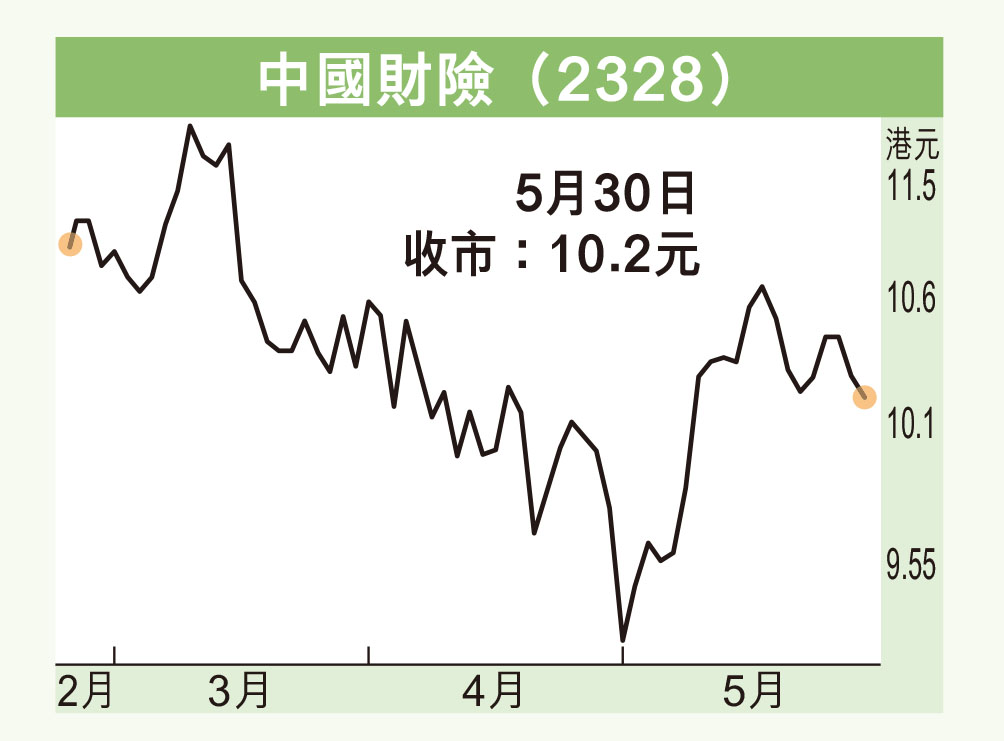

股價回落至承接區

中國財險昨收報10.2元(港元,下同),跌8仙或0.78%,成交金額1.88億元,沽空比率22.6%,為近期偏高水平。集團過去3日隨大市急回,股價自10.88元跌至昨日10.14元獲承接,為20天線10.12元、50天線10.18元支持水位,料短線將吸引買盤入市。

從技術走勢來看,中國財險股價自4月底的9.34元,上升至5月中的10.88元,現水平剛好為調整一半升幅,有利實力買盤收集及逼空壓力。

事實上,新加坡政府投資公司(GIC)在5月16日斥資6,256萬元,增持中國財險604.6萬股,每股均價10.34元。

中國財險現價市盈率8.42倍,息率5.25厘(去年末期息0.489元人民幣,7月5日除淨),市賬率0.89倍,現價估值不貴,可伺機收集,上望11.5元,若跌穿9.3元則止蝕。