可望受惠國策 中聯重科可吼

樊超

港股昨偏軟,近期升幅較大的工程機械板塊亦回調。在中央加快推進中部崛起利好政策下,中聯重科(1157)可趁回調吸納。集團以工程機械、農業機械+智慧農業、建築新材料三大板塊發展與布局。

中共中央政治局周一(27日)召開會議,審議《新時代推動中部地區加快崛起的若干政策措施》《防範化解金融風險問責規定(試行)》。會議提及要因地制宜發展新質生產力,加快構建現代化產業體系、要大力提升糧食能源資源保障能力,實現高質量發展和高水平安全相互促進。

中聯重科為湖南工程機械、智慧農業機械領先企業,料受惠加快推進中部地區崛起政策,特別是集團在2022年6月已成功在安徽蕪湖市峨橋鎮設立中聯智慧農業示範基地,展示無人拖拉機衛星平地、無人拖拉機鏇耕、無人拋秧機、無人植保機、自動灌溉等「黑科技」,搭載數字化管理設施的高科技農田,展現「無人農場」的智慧魅力。

中聯重科管理層表示,加快推動智慧農業在湖南、河南等地的示範推廣,面向小規模農戶、大型農場主和政府三大主體的商業化智農雲平台快速定型,不斷夯實公司在智慧農業的行業領先地位。

股價上望6.6元

集團首季營業額按年上升12.9%至117.73億元(人民幣,下同),股東應佔溢利增長13.1%至9.16億元。

至於2023年度,集團股東應佔溢利35.5億元,同比上升51.3%。每股盈利43.05分。年內,農業機械溢利2.46億元,增1.6倍,反映智慧農機具增長空間大。

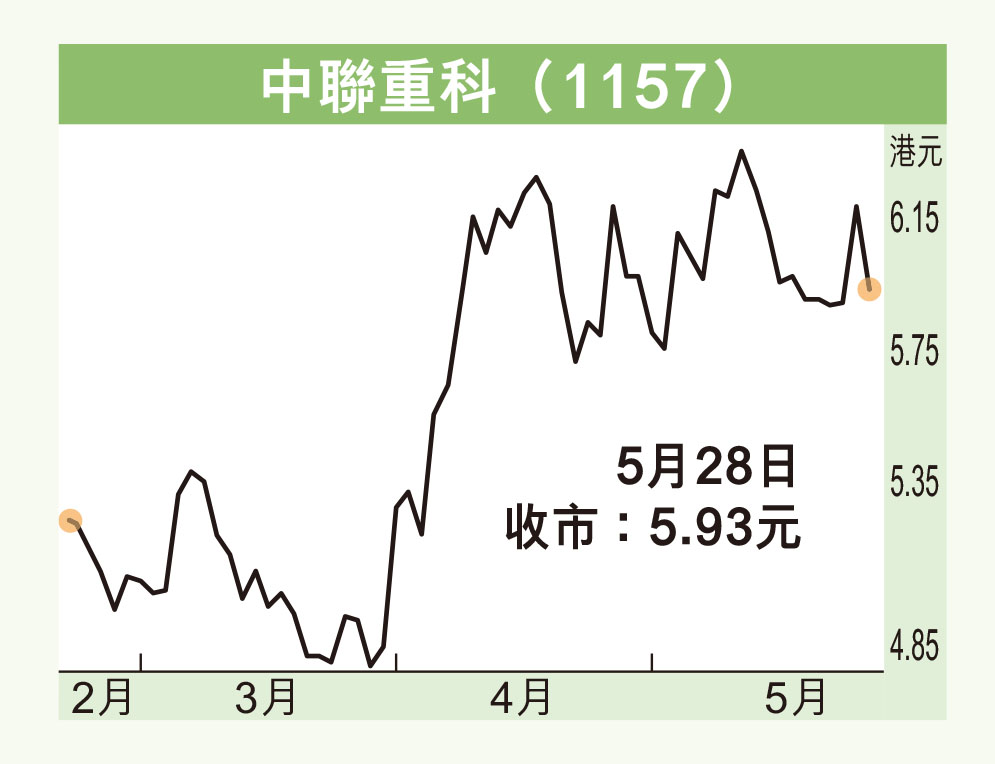

中聯重科昨收報5.93元(港元,下同),跌0.25元或4.05%,成交金額4,248.97萬元。股價失守10天線5.99元及20天線6.01元,乃過去兩個月股價累升38.9%的健康調整,若按黃金比率0.382倍調整為5.45元。

目前50天線5.89元支持在昨天回落中初獲承接,在加快推進中部崛起利好政策及集團高機業務將分拆上市、智慧農機增長潛力大之下,現價預測市盈率9.7倍,息率5.9厘,市賬率0.83倍,估值不貴,可趁回調吸納,股價上望6.6元,若跌穿5.4元則止蝕。