經濟透視/鑽石利潤低 英美資源研售De Beers

英美資源公司上周宣布分拆或出售De Beers的鑽石業務,是公司107年歷史以來,最大規模的重組計劃,目的是要聚焦於銅、鐵礦石和農作物肥料業務。然而,這只是英美資源抗衡同業必和必拓收購行動的其中一招。第二招則是發展英格蘭北部Woodsmith肥料礦(Fertilizer mine)計劃,若這兩招成功,英美資源便有條件抗衡同業的收購。\大公報記者 李耀華

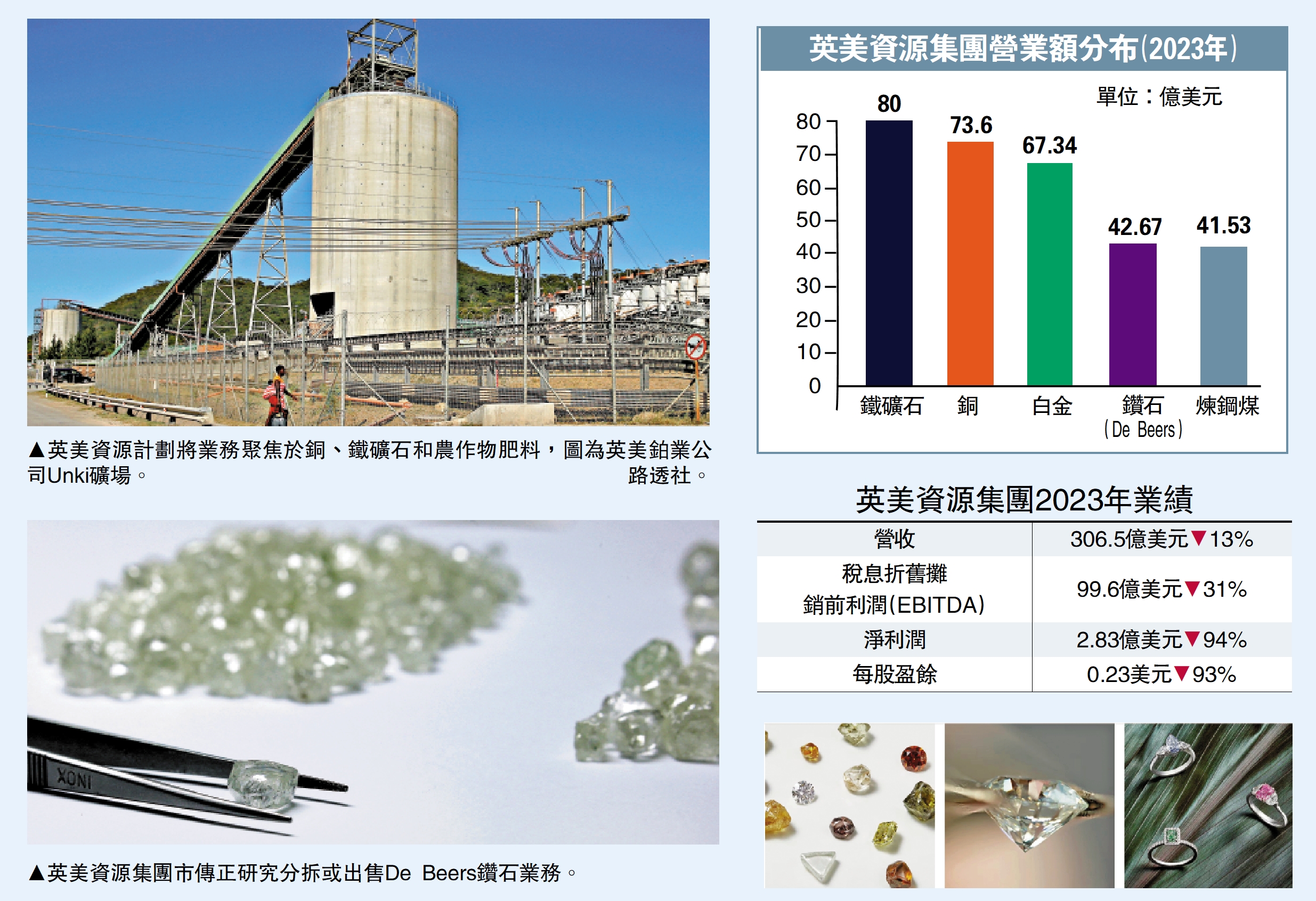

英美資源集團公司放棄De Beers其實有多種原因,其中最主要的是,該公司認為鑽石業務一早已不再是英美資源產業中的聖牛(sacred cow)。

De Beers佔利潤貢獻僅1%

彭博社專欄作家Javier Blas早前透露,早於去年10月份,英美資源行政總裁Duncan Wanblad對股東表示,目前業務中,鑽石已不再是聖牛,而如今正面對兩面的壓力,一是來自維權投資者,二是來自必和必拓的收購行動,因此現在應是時候放棄利潤微薄的鑽石業務,而全力開拓計劃中的肥料業務。英美資源兩度拒絕必和必拓的提購,英美資源行政總裁Duncan Wanblad正面對極大壓力,需要盡最大努力維持英美資源為獨立公司,抗衡其他敵意收購。必和必拓曾兩次提出收購建議,最新一次出價是426億美元,但同樣被否決。

對於英美資源來說,最明顯而又最簡單的,是出售其佔有八成半股權的鑽石公司De Beers,因對該公司來說,將不會有太大損失,原因是De Beers去年僅佔英美資源整體EBITDA(息稅折舊攤銷前盈利)的1%。然而,這又未必等於出售了De Beers後,Duncan Wanblad可一勞永逸,因目前他要全力發展位於英格蘭北部的Woodsmith礦產,該處可開採出雜鹵石(polyhalite),是包含了鉀、硫磺、鎂和其他養分,可造出優質肥料的礦物。這是一個很大的項目,包括挖掘一條長37公里的隧道,以運送雜鹵石。

尋求合夥人出資營運肥料礦

為了完成這項巨大工程,英美資源計劃未來兩年動用共57億美元(約444億港元)資本開支。對於Duncan Wanblad來說,當務之急是找到合夥人共同承擔每年達10億美元的開支,並提供日後推廣雜鹵石的渠道。

假如英美資源不能找到合夥人,便可能要終止項目止蝕,此舉雖然痛苦,但總比日後獨力承擔營運開支要好。現在距離2027年首度投產的時期已愈來愈短,英美資源實在應該盡快作出決定,以免拖得太遲而令日後的情況變得更差。假如成功出售De Beers為集團減輕營運負擔,同時又為Woodsmith項目找到合夥人,雖然未必能解決其他問題,但卻足以令股東們相信,該公司未來的獨立發展仍是大有可為。而即使必和必拓堅持要提購,便可能要大幅提高收購價。