【出麒致勝】業績亮麗 敏華派息慷慨前景看好

元宇證券基金投資總監 林嘉麒

敏華控股(1999)主要從事中高端功能沙發的設計、生產及銷售,面對國內外充滿挑戰的環境下,近日公布的全年業績不但勝市場預期,且逆市中見增長,而旗下功能沙發銷量則連續六年蟬聯全球第一。集團期內主營收益及淨利潤分別按年升6.1%及20.2%,至184.11億及23億元,均超過預期的181.4億及22.3億元水平。由於有效管理及原材料價格下跌,集團毛利率和純利率均提升,毛利率增長0.9個百分點至39.4%,純利率更增長1.5個百分點至12.5%。

過去數年,內地房地產市場經歷了巨大改變,而北美市場亦由高訂單,變成高庫存低訂單的變化。國內外經營環境發生巨大改變,但在去庫存後,海外業務勢頭似乎跑贏內地業務。集團透過積極拓展內地市場及調整銷售策略,提高產品研發能力以及豐富產品線,加上利用規模化的產能、質量及成本優勢。

內地市場方面,佔集團整體收入六成半,集團順應智能家居消費大趨勢,加強功能沙發和床墊等產品的研發設計升級及品牌營銷,推出「以舊換新」、「全民升艙」等活動,促進消費者對功能家居產品的消費購買轉化。期內,內地市場主營業務收入達約119.9億元,同比增長8.1%(按人民幣口徑同比增長12.8%)。

消費訂單需求快速恢復

美國市場方面,隨着去庫存周期結束,消費訂單需求得到快速恢復及增長。集團積極拓展新渠道和新客戶,重塑銷售隊伍的人才建設,加強出口新產品、研發及升級,成功於下半財年得到 30%至50%的高訂單增長,彌補了上半財年的銷售下滑。期內,北美市場、歐洲及其他海外市場(不包括Home集團)的主營銷售收入,分別達42.8億及12.0億港元。

盈利能力方面,公司期內毛利率為39.37%,同比增加0.88個百分點,主要由於原材料價格下降,銷售費用率18%,同比下降1.12個百分點。綜合影響下,淨利率12.51%,同比增加1.47個百分點。國家4月底起推出一系列支持措施以來,預期房地產政策將進一步放鬆,而敏華繼續擴大市場份額,於低線城市開設新店,並維持提高內地市場沙發的滲透率,縮小與歐美市場的差距。

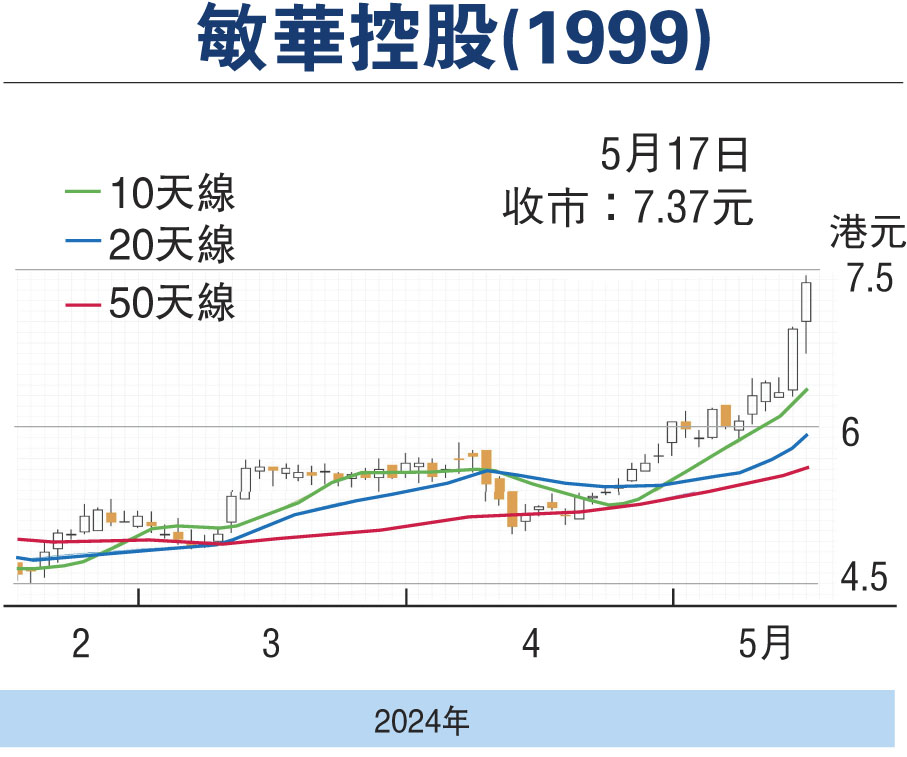

突破去年高位挑戰10元

公司計劃今年在內地新增700至800間門店,一二三線城市佔比達60%。集團計劃派息每股30仙,派息率高達50.7%,令市場驚喜,股價亦技術性突破了去年7月的高位,預期中長線挑戰去年初約10元水平。建議吸納並持有。(筆者為證監會持牌人士,無持有上述股份權益)

本版文章為作者之個人意見,不代表本報立場。