一點靈犀/白宮財政政策「透支」聯儲信譽\李靈修

今年美國幣策動向成謎,市場預期隨着經濟數據「上躥下跳」。本周聯儲局主席鮑威爾公開怒懟「美國財政政策不可持續」,並聲稱「必須盡早處置赤字問題」。此番表態揭示出美國通脹問題的癥結:「寬財政」與「緊貨幣」存在內部衝突。而通脹的高溫不退,正在蠶食聯儲局的市場權威。

在周二(14日)荷蘭外國銀行家協會(FBA)主辦的一場活動中,有參會者提及剛結束的巴郡年度股東大會上,股神在稱讚鮑威爾的工作表現之餘,嚴厲地批評了財政政策的失敗。出席會議的鮑威爾隨即發表了以上言論。

事實上,美國通脹大火本就是由白宮財政點燃的。2020至2021年期間為應對疫情衝擊,美國政府先後三次大規模向居民部門發放補貼,最終形成總量近2.4萬億美元的超額儲蓄。由於增量資金主要流向了消費領域,通脹數據高歌猛進,峰值水平一度高達9.1%。

「寬財政」與「緊貨幣」的衝突

去年美國經濟學家測算,超額儲蓄會在2024年3月被完全花光,屆時通脹將平穩落地,聯儲局也會順勢開啟減息周期。但數據回落遠非如預期順利,到了今年3月,核心CPI與核心PCE雙雙反彈,就如事先約好一般,結結實實打臉專家學者。

為什麼高通脹出現黏性?財政政策難辭其咎。如果說,疫情期間大放水是白宮應有之義,那麼後來的產業政策完全就是政府的「騷操作」。以「拜登經濟學」名義推出的《基礎設施投資與就業法案》、《芯片與科學法案》、《通脹削減法案》,大幅拉升了國內投資規模。據美國國會預算辦公室(CBO)預計,三大法案將在5年內(2022至2026年)增加政府預算支出合計約2700億美元。

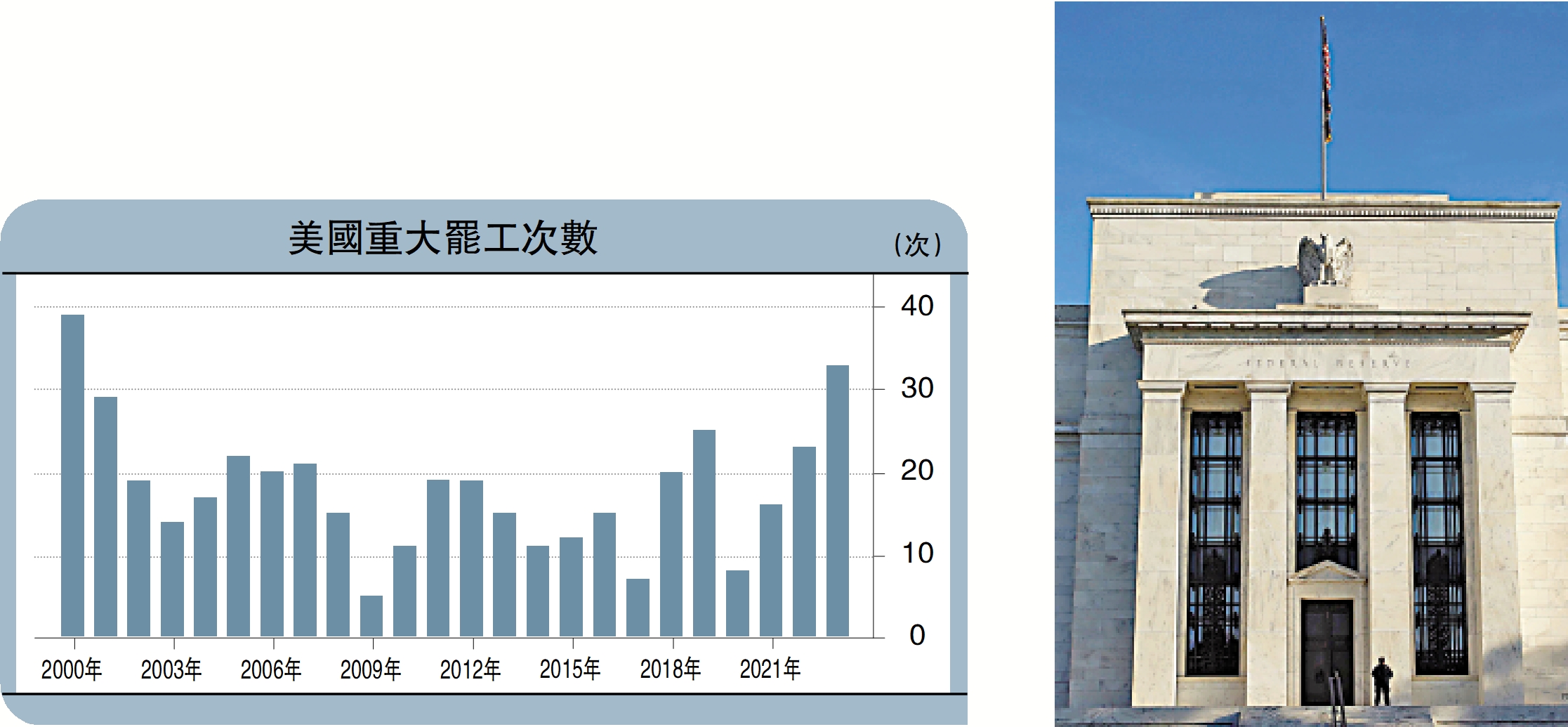

大幹快上的基建工程也提高了勞工方的溢價能力。去年全年,美國共發生了33起重大罷工事件,幾乎是過去20年來平均數據的兩倍。作為總統的拜登還歷史性地跑去站台,「幫助」汽車工會取得了25%的加薪。

「工資─價格螺旋」的確立推高通脹,讓美聯儲的貨幣政策陷入被動。更大的挑戰在於,繼2021年3月拋出「通脹暫時論」被證偽後,鮑威爾必須保證通脹回落至目標水平,否則聯儲信譽會被嚴重透支。

「守序者」和「交易方」的權衡

為什麼市場權威性如此重要?這與美聯儲的雙重身份有關,其一方面是維護秩序的公共機構,另一方面也是資金雄厚的市場主體。特別是2008年開展量寬操作之後,全球金融市場都將美聯儲視為「對手盤」。這就好比在牌桌上,你即是荷官(規則制定人)、又是最大玩家(市場交易者),還是賭場業主(鑄幣壟斷方)。信譽自然是財富遊戲成立的基礎。

而美聯儲維護市場信譽的具體表現,就是堅守通脹目標制。只有市場相信你會不惜一切代價控制住通脹,資金才會向着目標水平靠攏,幣策方能達到事半功倍的效果。去年9月,美國加息周期實質性停止,但鮑威爾一路「用嘴加息」,引導通脹回落,憑藉的就是美聯儲權威性。今年3月,鮑威爾又開始「用嘴減息」,也是一樣的道理。

筆者自年初即提醒,美國減息時點的延後會超出預期。(1月4日刊文《美國經濟「非典型」衰退》)其重要依據就在於美聯儲維護市場權威的動機,這也是鮑威爾聲討美國財政政策的緣由,目前來看邏輯依然成立。