物流業發展旺 深圳國際可捧

樊超

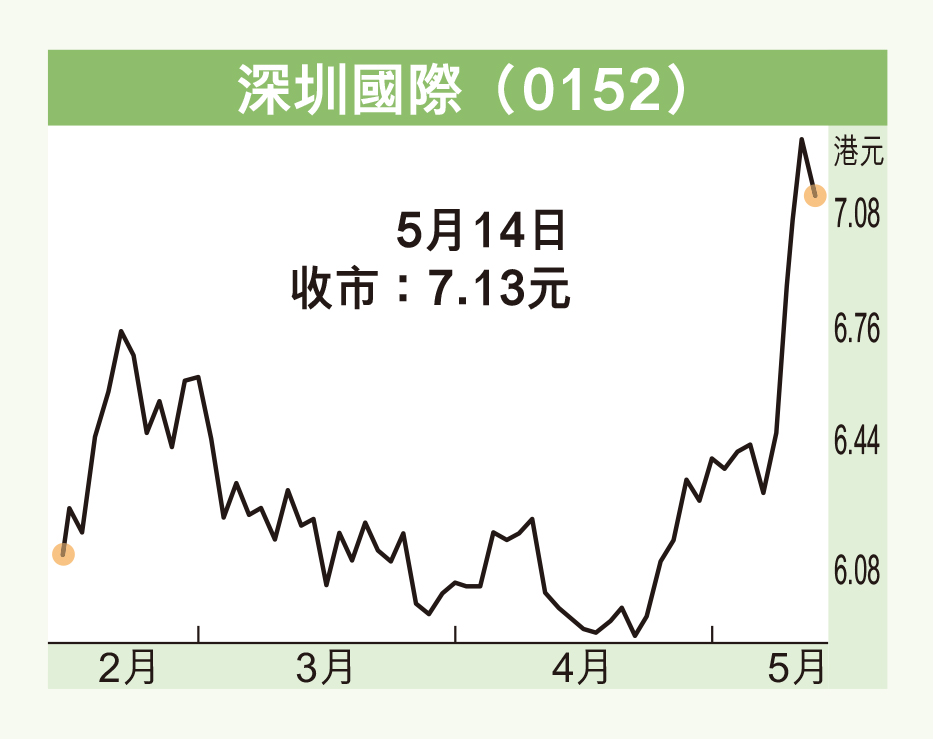

港股今日假後重開,料大市處於大升後整固,板塊輪動成為資金流向追逐對象。內地物流業發展蓬勃,正在分拆物流園上市的深圳國際(0152)走勢強,可以留意。

國務院常務會議上周提出現代物流貫通一二三產業,連接生產和消費、內貿和外貿,降低全社會物流成本有利提高經濟運行效率。消息有利物流概念股。

此外,深圳國際去年12月申請分拆旗下兩個物流園於深圳證交所上市。從政策層面看,今年落實分拆物流園上市大為提升。根據公布,深圳國際擬將杭州市深國際物流港(杭州)一期項目,以及貴州黔南布依族苗族自治州龍里縣的深國際物流港(貴州龍里)項目的100%權益作為公募基金底層資產。該集團參與基金份額戰略配售比例預計不低於20%。

2023年底,深圳國際已在全國共40個物流節點城市實現布局,管理及經營共37個物流項目,總運營面積476萬平方米。

集團2023年業績顯示,物流營業額101.99億元(人民幣,下同),按年增1.1倍,佔總營業額49.7%,經營盈利則減少12%至40.96億元。物流園營業額15.19億元,跌3.5%,經營盈利減少60.6%至6.29億元。

有望財息兼收

深圳國際去年營業額205.24億元,同比升32.2%。純利19.02億元,升51.7%;每股盈利0.8元。派末期息每股0.4港元(5月17日除淨,6月19日派息),較上年同期派0.257港元,增55.6%。

集團去年整體毛利同比升82%至75.45億元,毛利率增10.1個百分點至36.8%。佔總營額50%的收費公路及大環保業務經營盈利29.32億元,增8.7%。

深圳國際派發成績表後的1個多月股價急升,由5.71元(港元,下同)升至7.35元,累升28%。該股明天(17日)除息(0.4元),料除息前獲利回吐及實力投資者持貨或吸納待財息兼收。

集團現價市盈率8.9倍,預測市盈率4.2倍,息率5.6厘,市賬率0.54倍,在分拆物流園上市利好消息下,估值上升空間潛力大。投資者可每遇回調吸納,股價上望8元水平。