券商料阿里第四財季可能倒退兩成

香港文匯報訊(記者 岑健樂)阿里巴巴(9988)將於明日(5月14日)公布截至今年3月底止的2024財年第四財季業績。投資者關注阿里巴巴藉低價策略拉動流量及商品交易總額(GMV)增長的效果,GMV與中國零售商業客戶管理差距(即變現率)的變化、如何透過多種方式增加股東回報、公司股份回購及派息指引。

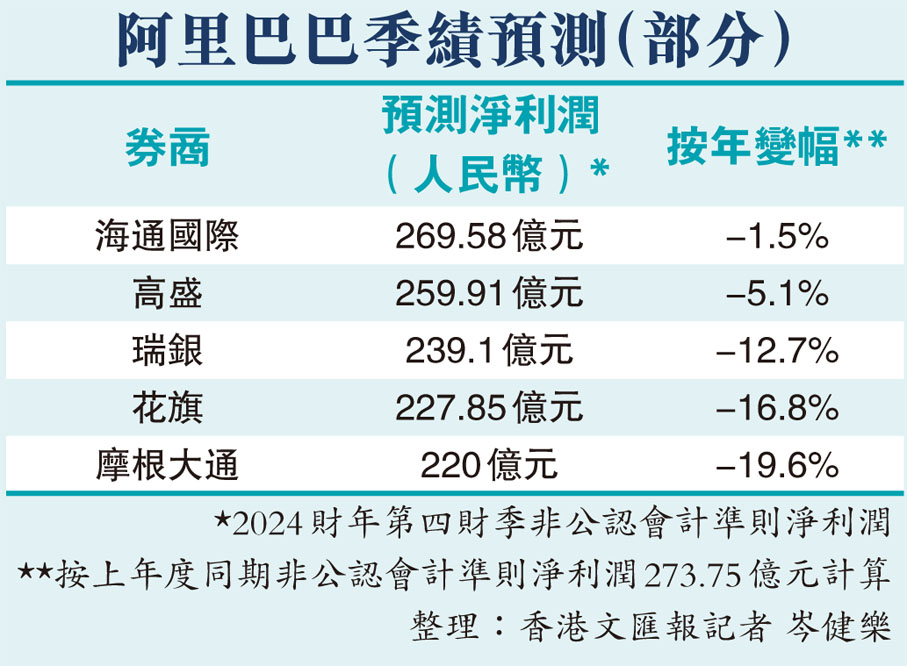

綜合多間券商預測,預計受加大電商體驗投資、國際電商與菜鳥虧損所影響,阿里第四財季的非公認會計準則淨利潤,將介乎220億至269.58億元(人民幣,下同),較上年度同期的273.75億元按年跌1.5%至19.6%;中位數為237.29億元,按年跌13.4%。另外,綜合多間券商預測,阿里巴巴第四財季的經調整EBITA料介乎229.56億至261.93億元,較上年度同期的252.8億元下跌9.2%至升3.6%;中位數240億元,按年跌5.1%。

關注價格競爭對集團影響

摩根大通認為,阿里雲2月宣布減價料有助改善收入增長,經調整EBITA率或在未來季度維持中單位數,但該行同時預測國際電商及菜鳥虧損擴大。該行阿里巴巴第四財季非公認會計準則淨利潤按年跌近20%至220億元。

瑞銀預測阿里巴巴第四財季整體經調整EBITA料按年跌逾6%至近237億元。該行表示淘天集團客戶管理收入料按年升4%,相信公司在價格競爭中開始取得成果,並減少市佔流失。國際電商收入料按年升40%,但EBITA虧損料高達42億元,按季擴大逾10億元,藉以反映全球速賣通在海外擴大滲透的影響。

摩根士丹利預測阿里巴巴第四財季整體經調整EBITA料按年跌逾6%至近237億元。其中淘天EBITA按年跌1.2%至386億元,國際電商及菜鳥EBITA虧損料為42.15億及7.91億元,本地生活服務EBITA虧損33.82億元。該行料阿里電商市佔流失收窄,但客戶管理收入復甦將慢於平台毛交易總額,基於交易轉向淘寶平台,該行預測平台毛交易總額有高單位數增長,客戶管理收入按年升4.3%。