騰訊明放榜 首季料多賺三成

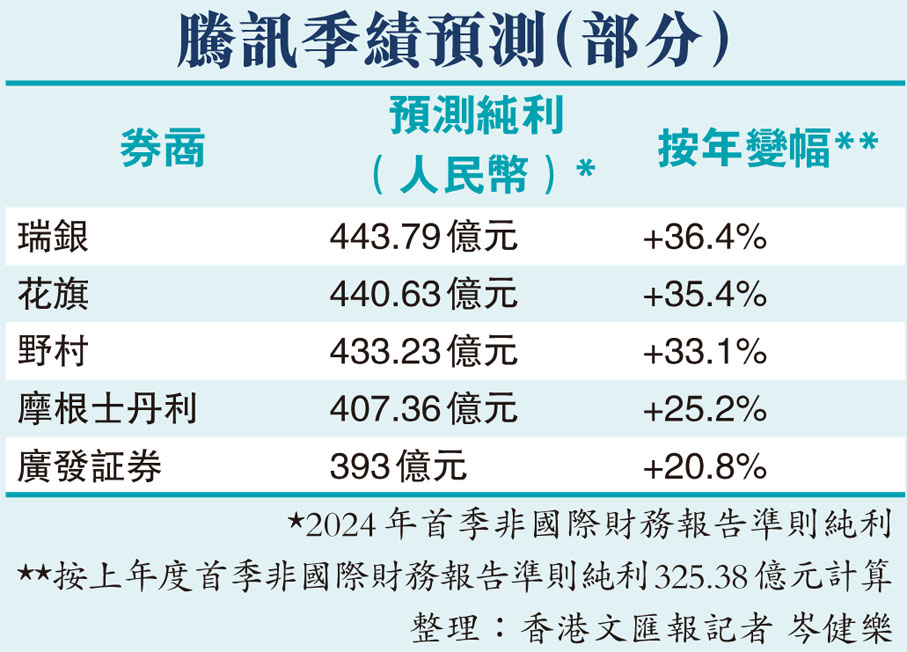

香港文匯報訊(記者 岑健樂)騰訊(0700)將於明日(5月14日)公布今年首季業績,投資者將關注騰訊管理層最新營運策略,包括網遊收入能否回復正增長、毛利率表現以及股東回報指引。綜合多間券商預測,受高毛利收入(包括視頻號、微信搜索廣告增量業務、金融科技及企業服務)增長所推動,騰訊今年首季非國際財務報告準則純利,料介乎393億至446億元(人民幣,下同),較去年同期的325.38億元上升20.8%至37.1%;中位數433.23億元,按年升33.1%。

另外,綜合多間券商預測,騰訊2024年首季收入料介乎1,552.15億至1,593億元,較去年同期的1,499.86億元上升3.5%至6.2%;中位數1,577.76億元,按年升5.2%。

市場關注遊戲收入表現

花旗預測騰訊今年首季非國際財務報告準則純利按年升35%至440億元;今年首季收入按年升逾5%至1,579億元,反映盈利增長較快趨勢持續,受惠於毛利收入加快及開支紀律。該行預測騰訊季度收入相對符合市場預期,盈利或略勝預期。受高基數及季內未推出大型遊戲影響,預測騰訊本地遊戲收入按年跌6%,國際遊戲收入按年升1.5%。並預料本土遊戲第二季收入恢復按年正增長,電商季節性支持視頻號廣告及直播費,總收入在第二季至第四季加快增長。

花旗預計市場關注騰訊待推新遊戲情況,視頻號廣告及直播情況,商業服務收入增長及混元語言大模型帶來的得益,宏觀消費趨勢,股東回報及盈利與盈率趨勢。

摩根士丹利則預計,騰訊今年首季非國際財務報告準則純利按年升25%至407億元;今年首季收入按年升約5%至1,576億元,惟預期遊戲收入或按年倒退3.6%至465.45億元,主要受本土增長疲軟拖累,但維持第二季見底反彈的預測。該行預測騰訊首季廣告收入按年升20%至251.57億元,受科技更新及視頻號變現表現強勁支持,人工智能應用亦繼續改善廣告針對性,料首季金融科技與商業服務收入按年升12%至545.45億元,主要因宏觀不確定性及在市佔穩定下策略性集中推動收入增長,預期視頻號電商直播部分地抵消宏觀影響。