中海化學回購 或可伺機跟進

樊超

績優股中海石油化學(3983)計劃回購H股,獲投資者追捧,在上周升市中造出52周新高,可以留意。集團從事生產和銷售尿素、甲醇、磷肥,包括磷酸一銨和磷酸二銨,複合肥和聚甲醛。

集團2023年淨利潤23.82億元(人民幣,下同),按年上升45%,創歷史紀錄,每股派息0.207元,亦為歷年最高(6月4日除息,派息比率達40%)。集團在石油化學業務得力於母企作為石油及天然氣生產商的低成本優勢取得佳績。

業績顯示,2023年公司生產尿素200.6萬噸(銷售199.2萬噸)、 磷複肥81.4萬噸(銷售47.3萬噸)、甲醇146.2萬噸(銷售144.4萬噸)、丙烯腈系列產品16.5萬噸(銷售15.9萬噸)。複合肥料銷售35.3萬噸。

全年共出口15.3萬噸尿素、13萬噸磷酸二銨,化肥出口同比增加80%。出口甲醇2.5萬噸。

展望2024年,中海化學管理層表示,尿素供需兩端皆有一定增長,需求增長預期來自農業直接施用及複合肥工廠原料採購,預計供需關係隨淡旺季出現階段性差異。

由於磷肥國外新增產能預計將取代部分出口需求,市場供需整體相對寬鬆,原料成本可望回落,價格或理性回歸,並隨季節波動。隨着全球供應鏈逐漸穩定和原材料市場調整,複合肥原材料成本或將保持相對平衡。

碳製澱粉研發受注目

值得一提的是,集團與中科院在深圳成立「碳中和與糧食安全交叉創新聯合實驗室」,開展首個聯合研發項目「微生物反應器的創製及其用於二氧化碳製澱粉的研究」,這是中科院2021年將二氧化碳(CO2)轉化製澱粉試驗成功後,向建立生產系統推進,備受基金投資者看好。

中海化學上周宣布,將在5月28日的股東大會審議回購H股不多於10%,對股價有正面影響。

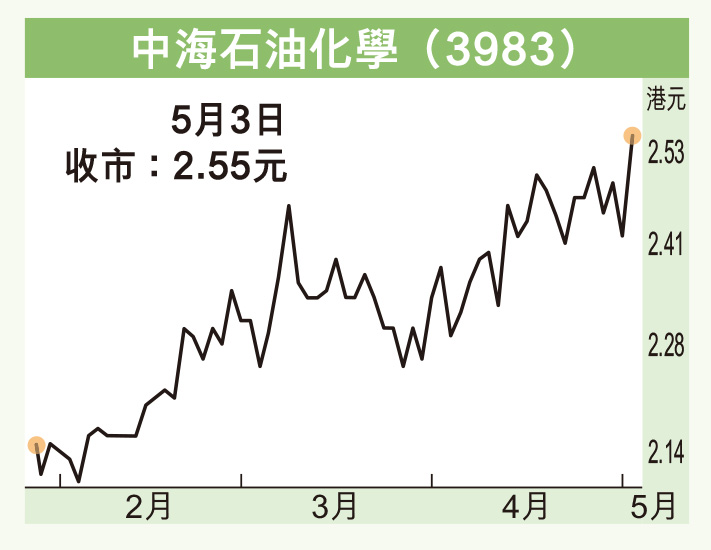

集團上周五(3日)上升0.13元或5.37%,收報2.55元(港元,下同),見52周新高,成交金額2,257.27萬元。

中海化學現價市盈率4.4倍,息率8.9厘,市賬率0.59倍,估值不貴,技術走勢仍處於黃金交叉形態,可續持有或伺機跟進,上望3元水平。