首季負資產逾3.2萬宗 廿年最高

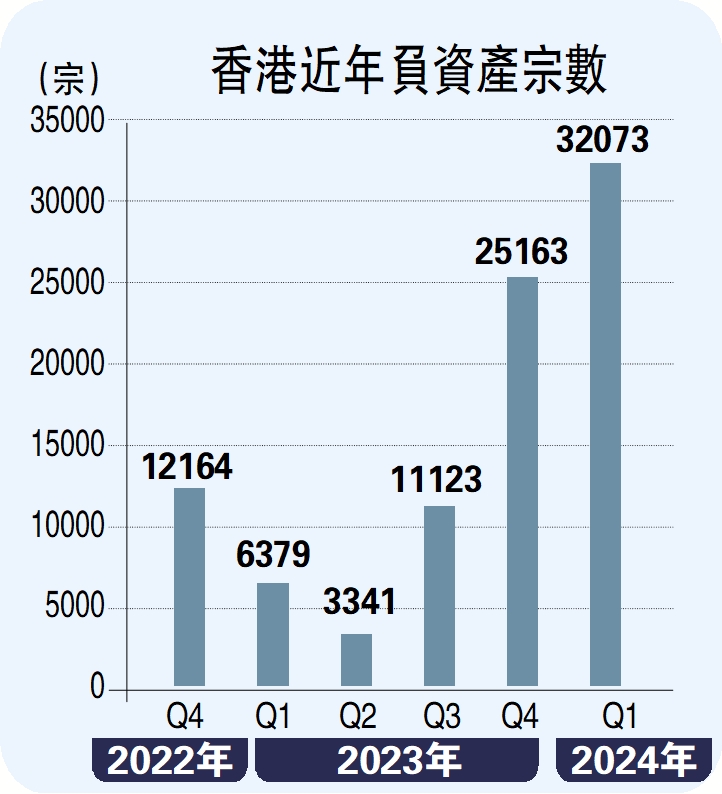

【大公報訊】金管局昨日公布,負資產住宅按揭貸款宗數由2023年第4季末的25163宗,增加至今年第1季末的32073宗,是二十年來最高,這些個案主要涉及銀行職員的住屋按揭貸款或按揭保險計劃的貸款,而這類貸款的按揭成數一般較高。負資產住宅按揭貸款涉及的金額由2023年第4季末的1313億元,增加至今年第1季末的1653億元。

該局發言人表示,今年第1季負資產住宅按揭貸款宗數上升,主要是因為住宅樓價在去年4季下跌5.4%後,今年首兩個月再跌2.8%所致。即使3月住宅樓價回升1.1%,最新的負資產宗數尚未完全反映3月樓價的變化。按保計劃的原意,是按風險為本原則幫助市民置業。計劃對申請人的還款能力有嚴謹要求,申請人需要符合特定資格,包括以50%為上限的供款與入息比率。如果要敘造超過八成樓價的按揭保險,按保計劃對申請人更設有額外的要求,包括必須為首次置業及固定受薪人士。

拖欠率僅0.09% 風險可控

發言人表示,必須指出的是,銀行業住宅按揭貸款的資產質素維持良好。2024年3月底,整體按揭貸款拖欠比率只有0.09%,負資產個案的拖欠比率亦只有0.06%,反映絕大部分按揭貸款的借款人都能如期還款,銀行按揭業務風險可控。

同時,負資產住宅按揭貸款中無抵押部分的金額由2023年第4季末的73億元,增加至2024年第1季末的112億元。同時,今年第1季末拖欠3個月以上的負資產住宅按揭貸款比率由2023年第4季末的0.03%,上升至今年第1季末的0.06%。

金管局又表示,必須注意的是,此調查所得數字僅涉及銀行提供並已知道為負資產的一按貸款(即欠受訪機構的未償還貸款額超過按揭物業的當前市值),當中並不包括涉及二按,而連同二按計算屬於負資產貸款的住宅按揭貸款。由於銀行沒有客戶在二按下的未償還貸款的資料,因此無法知悉其中有多少宗屬於負資產貸款。受訪認可機構的按揭貸款額約佔整個銀行體系按揭貸款總額的99%。調查結果是經過推算得出,以估計整個銀行體系的負資產按揭貸款情況。