受雲需求帶動 金蝶伺機吸納

樊超

智能大模型帶動雲服務巨大增長動力,軟件相關股份昨走強。金蝶國際(0268)續可留意。集團在中國內地的大、中、小型企業資源管理雲服務市場排名第1;在SaaS EA (企業級應用軟件雲服務)、SaaS ERM(企業資源管理雲服務)、財務雲市佔率亦維持首位。目前分別在深圳、上海、北京擁有3個軟體園。

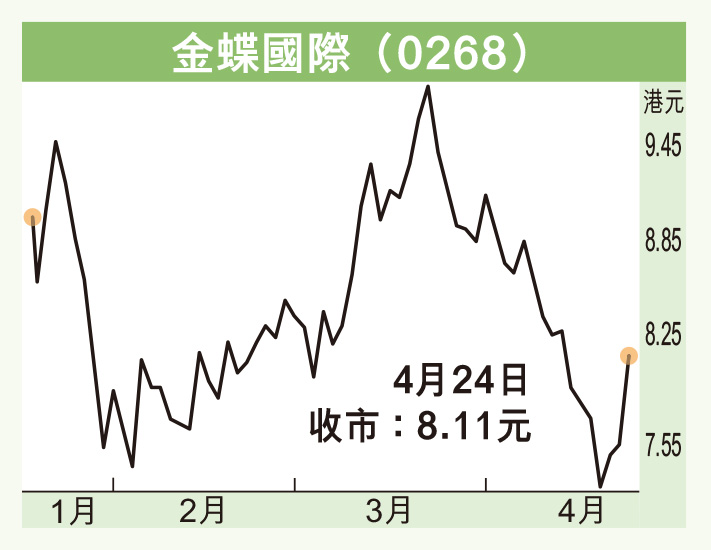

金蝶國際3月中公布2023年度業績錄得虧損2.1億元(人民幣,下同)後,股價持續插水,惟2024年首季金蝶雲服務數據理想,並獲大行給予正面評價,帶動股價止跌回升。

截至今年3月31日,金蝶雲訂閱服務年經常性收入(ARR)約29.8億元,按年增28%。當中,金蝶雲·蒼穹、金蝶雲·星瀚、金蝶雲·星空、金蝶雲·星辰,以及金蝶精鬥雲,分別實現淨金額續費率(NDR)約97%、95%、 91%及87%。期內,集團簽約中國石油天然氣集團、龍湖集團(0960)等知名企業。

作為金蝶第2大股東的摩根士丹利日前發表報告,預計金蝶2023年至2026年收入複合年增長率(CAGR)為17.3%,而集團指引為15%至20%。大摩預期,金蝶2024年至2026年每股盈利回復正常,分別為0.01元、0.1元及0.21元。

估值回升空間大

大摩基本假設,2024年至2026年內,集團雲收入分別增長24%、22%和21%,企業資源管理(ERP)收入下降10%、8%和5%。預測毛利率65%、65.5%和66%。大摩將金蝶目標價由16元(港元,下同),下調至14.6元,評級「增持」,惟較現價仍有大幅上升空間。

金蝶昨收報8.11元,急升0.56元或7.42%,成交額增至2.25億元,為周一(22日)跌至6.93元5年新低後的明顯反彈。

走勢上,股價以大成交收復10天線(7.87元),將向20天線8.36元及50天線8.42元推進。正值智能大模型產品對雲服務強大需求,多年來巨額投入金蝶雲系列,料將迎來轉盈階段,估值大有回升空間,可繼續持有或伺機吸納,首個目標10元水平。