行業裝備更新 重慶機電收集

樊超

港股昨顯著回落。西部智能裝備龍頭重慶機電(2722)超賣嚴重,可收集。集團主要從事設計、生產及銷售清潔能源裝備、智能製造裝備及工業服務等業務。

重慶機電今年1月宣布以代價6,700萬元(人民幣,下同),收購農發基金持有的氣壓公司35.79%股權。交易完成後,集團於氣壓公司持股比例將由64.21%增至100%,因此,將成為集團全資附屬公司。

該氣壓公司主要從事氣體壓縮機及零部件製造,機電設備安裝工程,生產、製造:液化天然氣設備;氣體、液體分立及純淨設備銷售;站用加氫及儲氫設施銷售等。截至2022年12月31日止年度,除稅後淨利潤1,112.37萬元,營業收入2.07億元。

重慶機電早在10年前已積極投入智能裝備製造,為西部智能裝備產業發展注入動力。

集團2023年營業額80.59億元,按年上升11.8%;股東應佔溢利3.04億元,減少2.1%。每股盈利8分,末期息2分(6月14日除淨),負債比率52.87%,較2022年度減少0.59個百分點。

重慶機電財政穩健,去年整體毛利同比增加7.9%至15.4億元,毛利率為19.1%,基本保持平穩。

股份超賣嚴重

業績顯示,重慶機電旗下清潔能源裝備業務營業額按年升16%至65.57億元,佔總營業額81.4%,毛利增長11.7%至12.1億元。高端智能裝備業務營業額下降1.8%至14.33億元,佔總營業額17.8%,毛利為2.77億元,與2022年度持平。

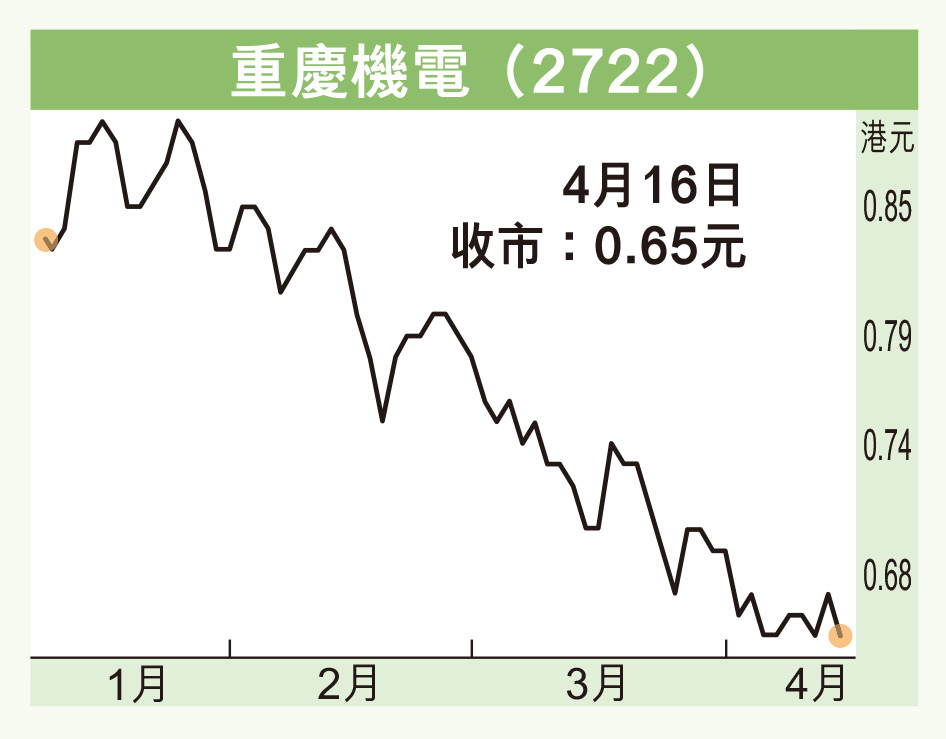

重慶機電昨收報0.65元(港元,下同),跌2仙或2.99%,成交疏落,只有66.27萬元。集團股價自1月初高位0.9元回落至本月初0.63元後獲承接,期間累跌30%,已消化去年度業績遜預期的回調整力。

另一方面,中央正推動大型裝備和設施更新、汽車及耐用家電舊換新政策,為集團迎來黃金五年發展機遇,盈利增長前景樂觀。

重慶機電現價市盈率7.4倍,息率3.3厘,市賬率0.28倍,估值低殘。目前股價14天RSI跌至36.2,超賣嚴重,可收集,上望0.9元。