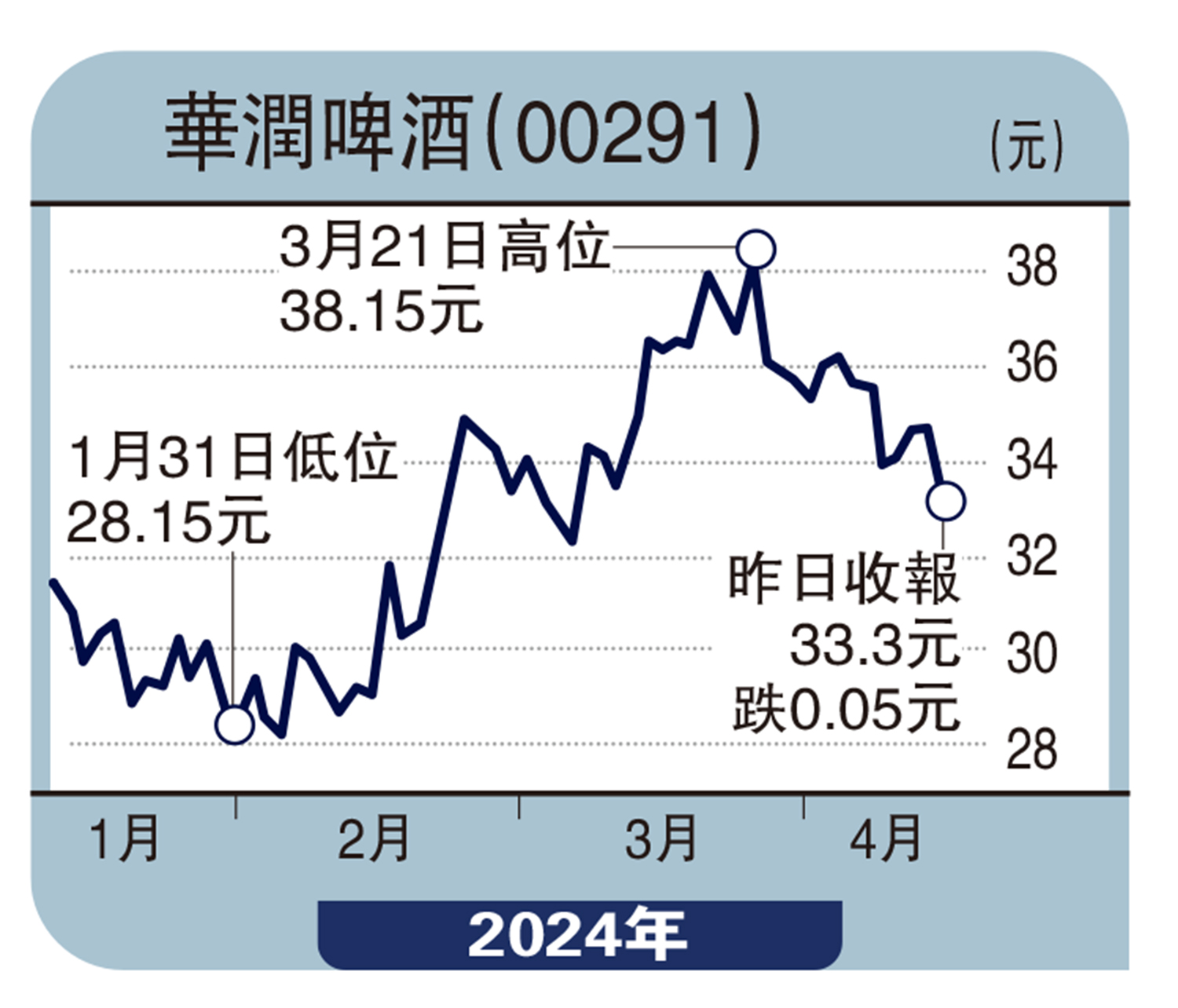

股海篩選/潤啤推進高端化 估值有望回升\徐 歡

上周五受友邦保險拖累恒指大跌2.18%,昨日亦跌逾百點,市況陷入不明朗,宜以防守為主,並關注盈利前景佳的公司。其中華潤啤酒(00291)持續高端化產品策略,整體業務穩健增長,盈利能力強勢。在經濟復甦的背景下,華潤啤酒自身產品的更新疊加成本端的改善,其高端化的發展前景仍然值得期待。

公司啤酒高端化成果明顯,將產品價格上移,持續培育與推廣重點高端產品,如雪花全麥純生、無醇啤酒「喜力啤酒」、中式穀物為原料的「秦始皇CPA」、定價高達1199元的烈性啤酒「醲醴」,其中,「喜力」「雪花」等產品銷量同比均實現雙位數增長。次高檔及以上啤酒銷量比重的上升明顯拉動了公司的業績發展。2023年公司營收389.32億元(人民幣,元),同比增長10.4%;淨利潤51.53億元,同比增長18.6%;股東應佔溢利51.53億元,同比上升18.6%。

華潤啤酒次高檔及以上啤酒的銷量增長尤為明顯,2023年次高檔及以上啤酒銷量達250萬千升,同比上升18.9%,拉動公司每千升毛利同比增長8.6%。其中,包括喜力、雪花純生、老雪和紅爵等產品的銷量,同比均實現兩位數增長。據財報,華潤啤酒次高檔及以上啤酒銷量比重在逐年攀升,2020年為13.2%,到2023年已漲至22.4%。在2023年下半年,華潤啤酒的次高檔及以上產品的銷量同比增長10%,中低端產品的銷量則加速下滑,同比下滑8%。

公司注重提高效能,期內去除低標準的負利潤產品以及在2016年至2021年間關閉26家低產能工廠;2024年,大麥成本預計下降10%左右,也有利於降低原料成本和利潤增幅。在各種相得益彰的正確策略下,華潤啤酒23年營收領先於百威亞太的5.84%、青島啤酒股份的5.49%、香港生力啤的8.88%

雖然2023年全年,港股啤酒板塊累跌超過35%,而這一下跌趨勢自2024年以來仍在持續,但是目前我國啤酒企業高端化空間充足,結構升級仍為行業主要邏輯,同時疊加成本端改善,國內龍頭啤酒企業盈利空間或進一步釋放,有望走出估值底部。隨着啤酒高端化步入下半場,頭部酒企也步入運營體系成熟打磨期,高端化將是龍頭企業之一的華潤啤酒中長期盈利提升的核心驅動。

(作者為獨立股評人)