一點靈犀/黃金上漲成謎 業界各說各話\李靈修

面對黃金價格的節節攀升,全球分析師都顯得力不從心。美聯儲降息預期升溫時,就說黃金的「抗通脹」邏輯;但美息遲遲沒有下調,又講黃金的「防風險」功能。惟金價任爾東西南北風,一路上漲未做停留。誰又能給出一個合理的解釋呢?

2020年7月,金價站上1900美元一線,彼時筆者撰文《黃金的黃金時代》看好後市,主要邏輯是「過剩資金追逐有限資產」。但其後美國暴力收水,美元持續走強,金價仍舊狂飆不止。昨日現貨黃金盤中突破2400美元,續創歷史新高。

傳統理由難以解釋

眼下市場給出的看漲理由,大多似是而非、解釋力欠奉:

一說,全球去美元化。若美元走弱的確有助於提升黃金市價,但現在美元哪有被「拋棄」的跡象?反而是在聯儲降息一再推遲的背景下,非美貨幣潰不成軍。短期來看,美元作為全球儲備貨幣的地位不可動搖,美元資產從安全性、流動性、收益性等多個層面考察,依然是全球最穩健的投資標的。

二說,地緣政治風險。回顧歷史,黑天鵝事件屬實會刺激國際金價的上行,反映出全球資本的避險需求。不過,近期地緣政治沒有新增風險點:俄烏衝突、哈以衝突雖未結束,但早已陷入「沉寂」;美國總統大選民調焦灼,惟最終誰上台都不能算是「意外」。而VIX恐慌指數,現時維持在近4年來的低位水平。

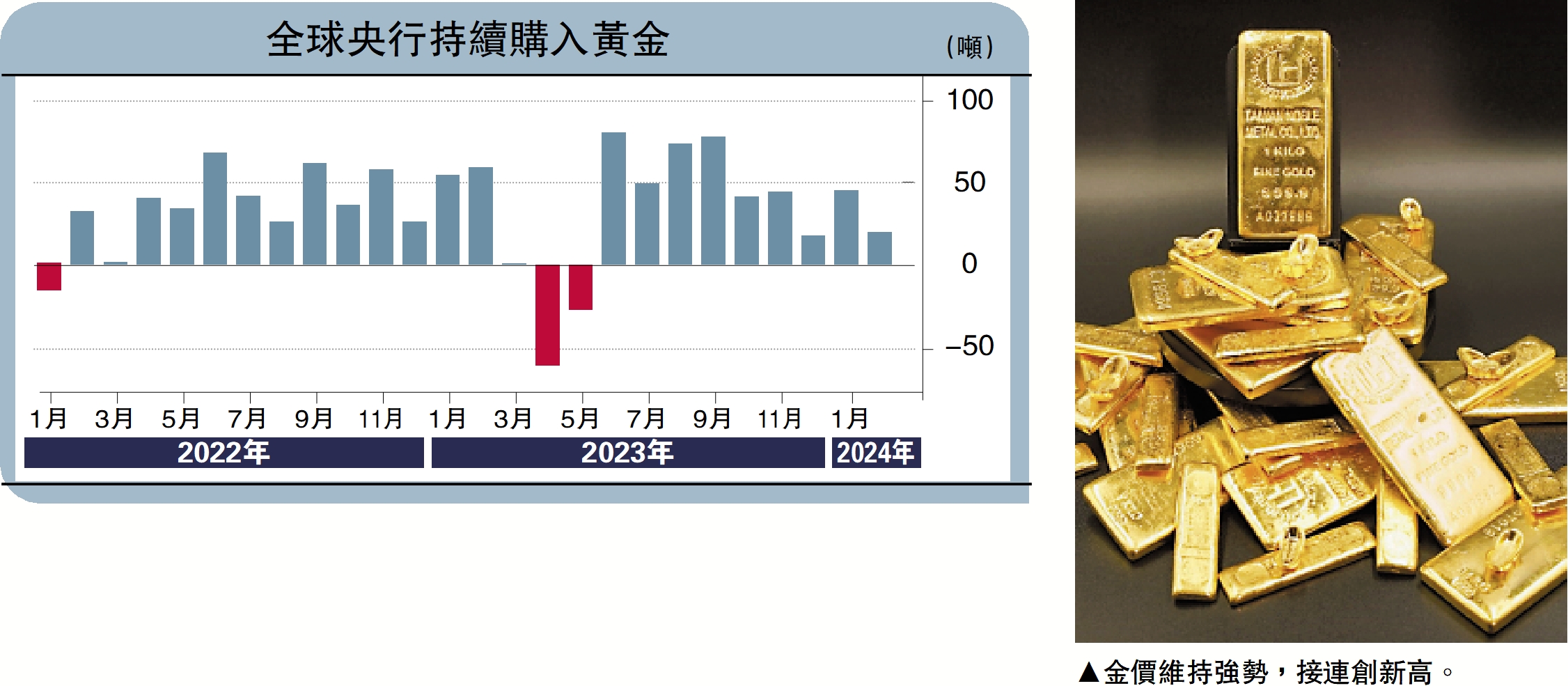

三說,央行購金風潮。2022年,歐美對俄羅斯實施金融制裁後,全球黃金購買量開始顯著上升。但從金價表現上看,該年黃金價格整體下跌,說明各國央行購金未對價格起到支撐作用。而從統計數據來看(見配圖),今年央行購金規模也沒有出現大幅增長。

說到底,美國如今的「高利率+高通脹」組合實在是太奇特了,使得過去通行的金價上漲理由都失效了。實際利率堅守高位,美匯指數維持強勢,美債和黃金ETF規模都在下跌,只有現貨金價漲勢難止。

這一切背後的重要原因,很可能是美國中性利率的上移。所謂中性利率,是指既不刺激也不抑制經濟增長的利率。這是一個理論上的利率,現實中很難測出準確值,但又是貨幣政策制定的重要考量。如果央行設定的政策利率低於中性利率,貨幣政策就是寬鬆的;反之,則是過緊的。

近來學界有一種觀點認為,隨着人工智能革命及經濟動能提高,美國的中性利率出現了抬升。這也意味着,雖然聯邦基金利率高達5.5厘,但實際利率與自然利率的差值是在縮小的,即宏觀政策環境仍然偏鬆,美聯儲存在加息不足的問題。

二輪加息風險升溫

上述理論在大宗商品領域也得到了印證。今年以來,幾乎所有美元計價的大類資產都在漲價,其中既然包括黃金、石油,也涵蓋白銀等有色金屬。如果這種趨勢延續下去,美國甚至要面臨二輪加息的風險。