微觀經濟/越南經濟走出黑暗\國泰君安國際首席經濟學家 周浩

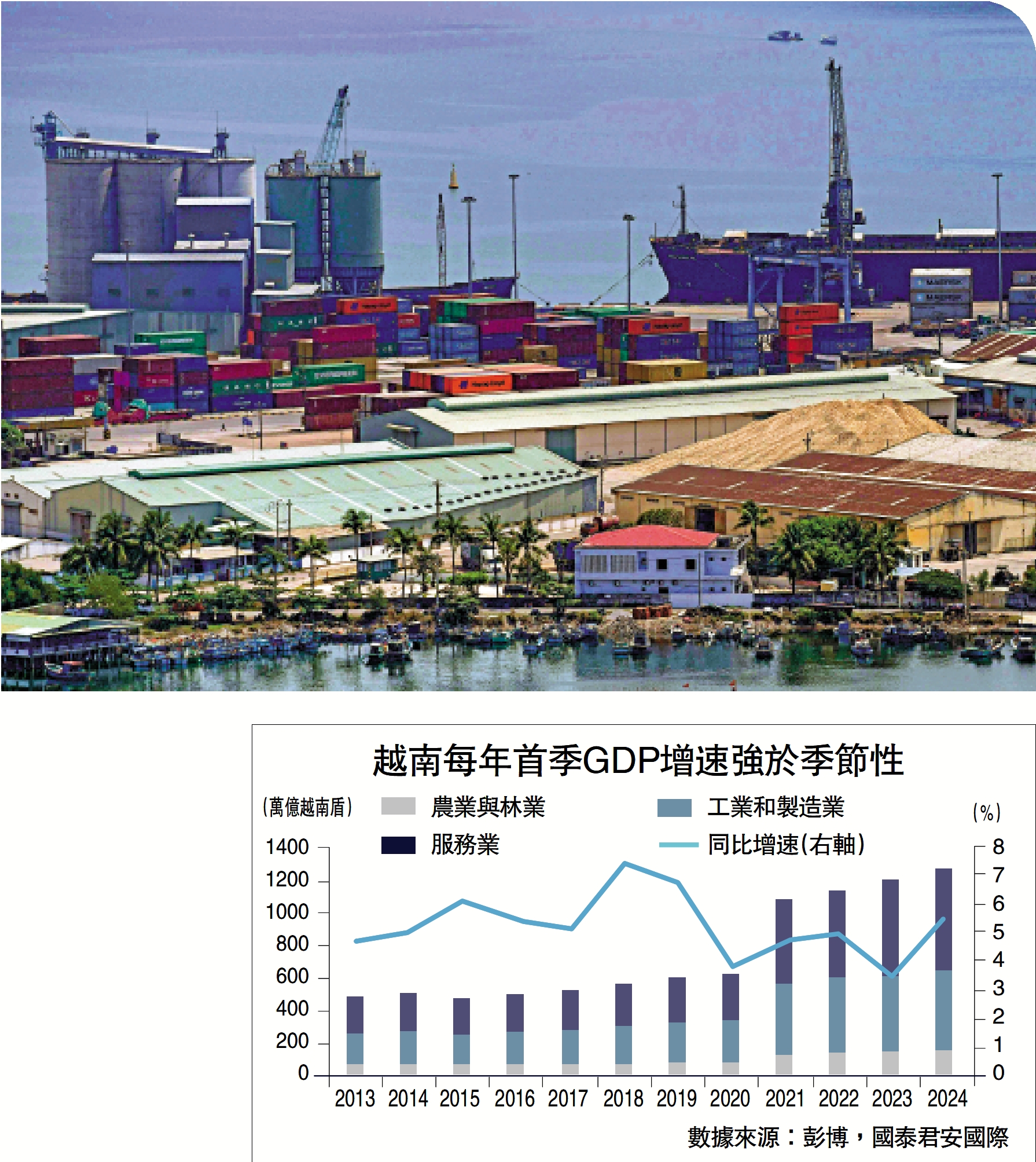

步入2024年,越南經濟復甦之路愈發清晰,在全球供應鏈和投資資本流動性改善、周邊國家經濟復甦等因素共同作用下,出口回暖拉動越南一季度GDP強勁復甦,同比增長5.66%,較之前四年同期水平顯著提升。

2022年以來,在美聯儲激進加息,以及越南加大對地產行業整頓力度的影響下,市場對房地產及金融業的風險擔憂情緒開始蔓延,越南樓市、股市、匯市遭受三重重創。受此影響,2023年越南經濟增長顯著放緩,資產價格大幅貶值。此外,電力短缺,海外需求疲軟,越南作為亞洲重要的智能手機、電子產品和服裝出口國,2023年前三季出口持續收縮,增速一度下探至-21.3%。市場開始質疑越南能否繼續成為合格的「世界工廠」。

外需回暖刺激出口

作為典型的出口導向型經濟體,全球需求疲軟對越南出口影響極大。2024年一季度,美、韓、日等越南主要貿易夥伴需求持續回暖,推動出口增長17%至931億美元,進口增長14%至850億美元,貿易順差達81億美元。電子產品出口增長30%,智能手機增長10%,服裝增長7.9%。

美國庫存周期見底對出口邊際影響已經消弭,越南出口增速有望持續上行。美國是越南最大的出口國,2023年越南對美出口佔比超28%。美國庫存周期於2022年下半年見頂,在高利率及低經濟增速預期下,美國隨即進入了接近一年的去庫存階段。美國去庫存對越南的影響是顯著的,在經歷砍單潮後,越南出口增速一度創下十餘年最低值(-22.4%)。

整體而言,高利率對美國經濟的衝擊不再顯著。換言之,美國經濟在高息環境中的新常態趨勢愈發清晰。截至2023年末,美國庫存總額的同比增速已向上反彈至0.4%,庫存周期拐點或已出現。往前看,在近期強勁經濟數據支撐下,美國庫存增速有望持續上行。疊加2023年美越兩國正式確立為全面戰略夥伴關係,來自最大出口國需求的回暖將成為越南出口最大的上行驅動力。

作為「新興之秀」,越南電子行業在過去十年間經歷了爆炸式發展,過去幾年海外需求回暖對越南出口的干擾,反而再次印證了電子行業在越南製造業中的核心地位。2022年,越南貿易順差額為112億美元,而電子工業貿易順差就高達112.46億美元。

近年全球科技龍頭在越南建廠已成大趨勢,2023年越南科技行業「好事連連」。蘋果主要供應商在越南投建兩個工廠;EDA大廠新思科技宣布將與西貢高科技園區合作開設半導體設計和孵化中心;芯片設計商Marvell宣布將胡志明市的子公司升級為「全球研發中心」;AI科技「一哥」英偉達CEO黃仁勳與越南當局討論半導體領域的合作協議,表示未來將投資2.5億美元用於建設在越南的芯片中心。

全球科技巨頭紛至沓來帶來了巨額資金流入,並對越南經濟形成了全面的拉動作用。越南2024年國外直接投資延續了火熱上行態勢,繼2023年全年增長62%,今年一季度同比增速進一步飆升至171%。

外資大規模流入及海外需求回暖持續修復越南製造業景氣度,2024年一季度越南製造業PMI(採購經理人指數)較之前顯著改善,基本維持在擴張區間。從微觀角度看,2024年一季度,越南全國新註冊企業數量3.6244萬家,註冊資金133.06億美元,分別同比增長6.9%和7%。這也能在側面反映出越南國內市場對經濟整體的預期較為樂觀。

地產整頓接近尾聲

房地產行業整頓是越南經濟失速的重要內部原因。2022年下半年,受新冠疫情、通脹及美聯儲加息影響,越南外需走勢疲軟。同一時期,越南當局加強打擊貪腐和收緊監管措施,進一步推高國內外投資者的避險情緒,引發了一連串的經濟影響。在此期間,數百家小型發展商和房地產企業因融資困難相繼破產。未破產的企業也因房價下跌和滯銷影響,面臨資金回流不暢問題,新房供應更是停滯不前。不可否認的是,房地產整頓在外部環境惡化的同時成為了越南經濟失速的重要內部困擾。

2023年下半年以來,越南政府和開發商「三重組合拳」共同發力推動房地產行業復甦。首先,政府先後四次降低經營利率以提高購房者實際購買力;其次,政府發布了支持可再生能源公司債務重組的通知,緩解了地產商通過債市融資的壓力;最後,房地產開發商推出了更靈活和實惠的銷售活動,以更高的折扣吸引購房者。

三重組合拳效果是顯著的,2023年下半年越南兩個核心城市河內和胡志明市公寓新增供給環比分別大幅增長60%、14%。雖然成交量尚不及巔峰期,但是量價齊升的趨勢也顯示出房地產行業或已尋得底部區間。

往前看,在政策和利率環境的雙重加持下,越南房地產行業有望再次進入上行空間。一方面,即便美聯儲降息時間一推再推,但是利率見頂已是大概率事件,越南房貸利率下行空間已經打開,這意味着購買力將會得到切實提升,需求也會因此改善;另一方面,越南政府陸續通過了三個房地產行業的重磅政策:《房地產經營法(修訂)》、《住房法(修訂)》和《土地法(修訂)》,這三個政策都將於2025年1月1日生效。回顧上一次越南政府大規模修訂相關法律,越南房地產迎來了2018-2022長達五年的高速增長。隨着房地產行業風險逐步出清,在政策和利率環境的雙重加持下,越南房地產長期向好。

不可否認的是,隨着製造業的轉型升級,越南基礎設施建設的不足被很多跨國企業所詬病。以2023年為例,持續高溫及嚴重乾旱使越南陷入供電危機,這對製造業的正常運營產生了嚴重干擾。隱藏在電力短缺背後的遠遠不是眼前高溫乾旱導致的降溫設備用量激增,而是製造業飛速發展背後基礎設施建設的不足,電力系統只是冰山一角。製造業擴張、科技行業飛速發展背後離不開強大的供電系統,然而很多歷史遺留問題的存在卻導致電力市場成為經濟發展的拖累。

面對電力供給的不足,越南政府選擇主動出擊。在2024年3月下旬與國外投資者的記者會上,越南總理范明正誓言不會再出現電力短缺問題。總理的表態擲地有聲,截至3月15日,煤炭進口量(主要來自澳洲和印度尼西亞)比去年同期增長了約88%。據官方估計,今年前兩個月國內礦山的產量也增長了3.3%,可以滿足越南需求的一半左右。進口量和國內產量相結合顯示,在通常較為平靜的1月至2月期間,煤炭供應量每月超過800萬噸,比過去兩年的月平均水平高出近9%。

電力只是越南基建領域的一個縮影,除此以外,越南政府承諾對基礎設施的投資會超過其GDP的6.0%,相較之下東盟平均水平僅有2.3%,這反映出越南致力於加強其在全球製造和供應鏈領域的地位。值得一提的是,越南政府負債率較低,截至2021年僅有39%,這意味着其有較大的政策空間來推動基建建設。在當前產業鏈格局下,越南的基建與製造業將會互相強化成為經濟向上的重要動力。

對越南而言,疫情與海外需求走弱及國內樓市衝擊所帶來的黑暗時刻基本已渡過。一方面,就外部環境而言,利率下行預期下海外需求預期持續回暖,出口回升趨勢將持續;另一方面,來自內部地產行業整頓的衝擊已經漸漸消退,核心城市房地產已經出現量價齊升的趨勢。往前看,在政策對房地產和公共基建領域的大力支持下,越南經濟有望以電子製造為核心再次進入較長期的上行空間。